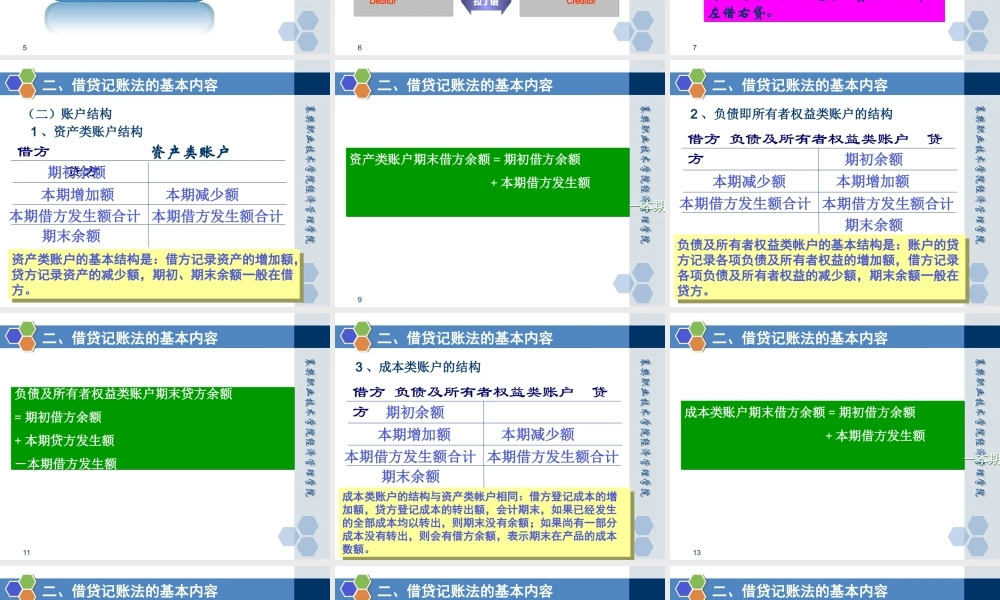

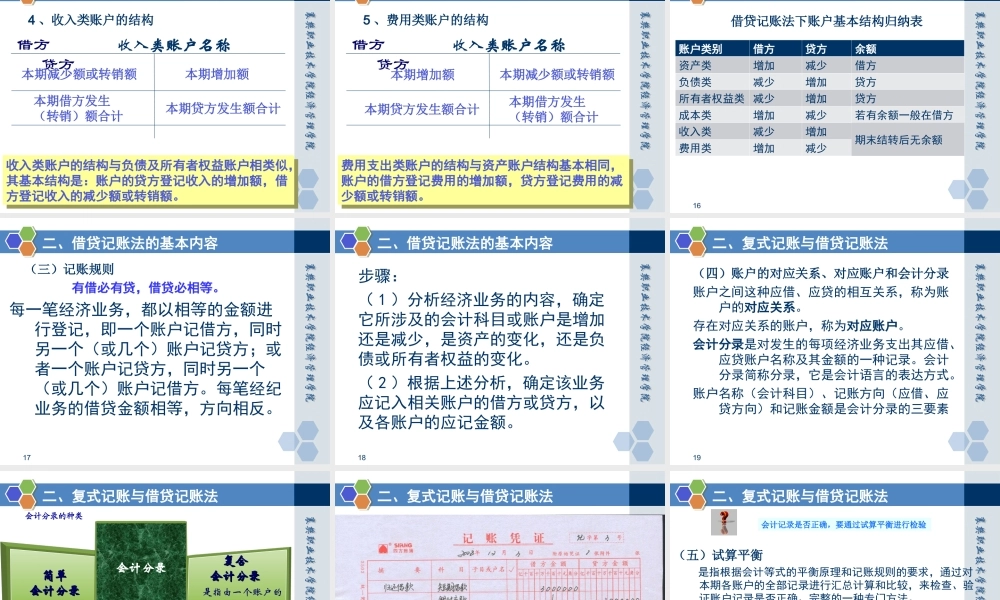

情境二掌握记账的基本方法任务四认知借贷记账法2任务四认知借贷记账法借贷记账法的产生及发展1借贷记账法的基本内容23任务四认知借贷记账法教学方法和手段:课堂讲授、多媒体展示、案例引导。课时安排:4教具选用:多媒体设备教学场地:多媒体教室、企业现场、会计实训室4一、借贷记账法的产生及发展借贷记账法是世界各国普遍采用的复式记账法,它遵循“有借必有贷,借贷必相等”的记账规则。借贷记账法大约起源于13世纪的意大利。5二、借贷记账法的基本内容资产=负债+所有者权益借贷记账法的理论基础6二、借贷记账法的基本内容借贷DebiturCreditor拉丁语拉丁语(一)记账符号借贷记账法以“借”“贷”作为记账符号,用“借”表示资产类、成本类、费用类账户的增加,负债类、所有者权益类、收入类账户的减少;用“贷”表示负债类、所有者权益类、收入类账户的增加,资产类、成本类、费用类账户的减少。7二、借贷记账法的基本内容借方账户名称(会计科目)贷方在借贷记账法下的“T”型账户中,“借”“贷”在账户的两边,左边为“借方”,右边为“贷方”,即左借右贷。在借贷记账法下的“T”型账户中,“借”“贷”在账户的两边,左边为“借方”,右边为“贷方”,即左借右贷。8二、借贷记账法的基本内容1、资产类账户结构本期增加额资产类账户的基本结构是:借方记录资产的增加额,贷方记录资产的减少额,期初、期末余额一般在借方。资产类账户的基本结构是:借方记录资产的增加额,贷方记录资产的减少额,期初、期末余额一般在借方。(二)账户结构借方资产类账户贷方期末余额本期减少额本期借方发生额合计本期借方发生额合计期初余额9二、借贷记账法的基本内容资产类账户期末借方余额=期初借方余额+本期借方发生额-本期资产类账户期末借方余额=期初借方余额+本期借方发生额-本期10二、借贷记账法的基本内容2、负债即所有者权益类账户的结构负债及所有者权益类帐户的基本结构是:账户的贷方记录各项负债及所有者权益的增加额,借方记录各项负债及所有者权益的减少额,期末余额一般在贷方。负债及所有者权益类帐户的基本结构是:账户的贷方记录各项负债及所有者权益的增加额,借方记录各项负债及所有者权益的减少额,期末余额一般在贷方。借方负债及所有者权益类账户贷方期末余额本期减少额本期借方发生额合计本期借方发生额合计期初余额本期增加额11二、借贷记账法的基本内容负债及所有者权益类账户期末贷方余额=期初借方余额+本期贷方...