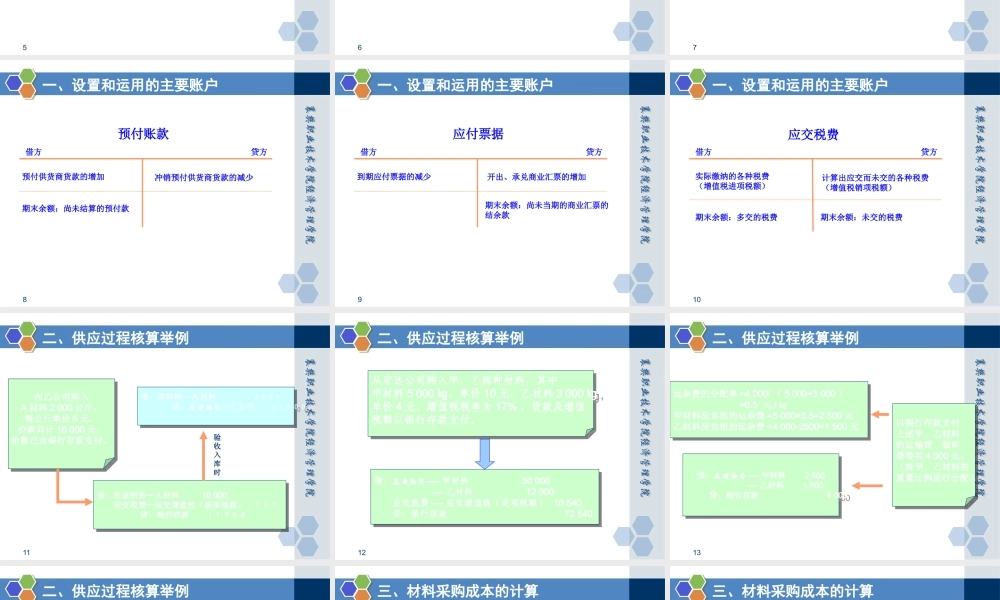

学习情境三记录企业典型经纪业务任务三供应过程的核算2任务三供应过程的核算设置和运用的主要账户1材料采购成本的计算3供应过程核算举例23任务三供应过程的核算教学方法和手段:课堂讲授、多媒体展示、案例引导。课时安排:4教具选用:多媒体设备教学场地:多媒体教室、企业现场、会计实训室4一、设置和运用的主要账户…供应过程的核算程序应交税费-增值税(进项税额)应交税费-增值税(进项税额)原材料原材料应付账款应付账款在途物资在途物资银行存款银行存款应付票据应付票据5一、设置和运用的主要账户在途物资购入材料的买价和采购费用借方贷方结转验收入库材料的实际采购成本期末余额:在途材料成本6一、设置和运用的主要账户原材料材料验收入库的实际成本的增加借方贷方生产领用材料实际成本的减少期末余额:库存材料的实际成本7一、设置和运用的主要账户应付账款偿还供应商货款的减少借方贷方应付供应商货款的增加期末余额:尚未偿还的应付款8一、设置和运用的主要账户预付账款预付供货商货款的增加借方贷方冲销预付供货商货款的减少期末余额:尚未结算的预付款9一、设置和运用的主要账户应付票据到期应付票据的减少借方贷方开出、承兑商业汇票的增加期末余额:尚未当期的商业汇票的结余款10一、设置和运用的主要账户应交税费实际缴纳的各种税费(增值税进项税额)借方贷方计算出应交而未交的各种税费(增值税销项税额)期末余额:多交的税费期末余额:未交的税费11二、供应过程核算举例向乙公司购入A材料2000公斤,每公斤单价5元,价款共计10000元,价款已由银行存款支付,向乙公司购入A材料2000公斤,每公斤单价5元,价款共计10000元,价款已由银行存款支付,借:在途物资─A材料10000应交税费—应交增值税(进项税额)1700贷:银行存款11700借:在途物资─A材料10000应交税费—应交增值税(进项税额)1700贷:银行存款11700借:原材料─A材料10000贷:在途物资─乙公司10000借:原材料─A材料10000贷:在途物资─乙公司10000验收入库时12二、供应过程核算举例从宏达公司购入甲、乙两种材料,其中甲材料5000,单价㎏10元,乙材料3000,㎏单价4元,增值税税率为17%,货款及增值税额以银行存款支付。从宏达公司购入甲、乙两种材料,其中甲材料5000,单价㎏10元,乙材料3000,㎏单价4元,增值税税率为17%,货款及增值税额以银行存款支付。借:在途物资----甲材料50000----乙材料12000应交...