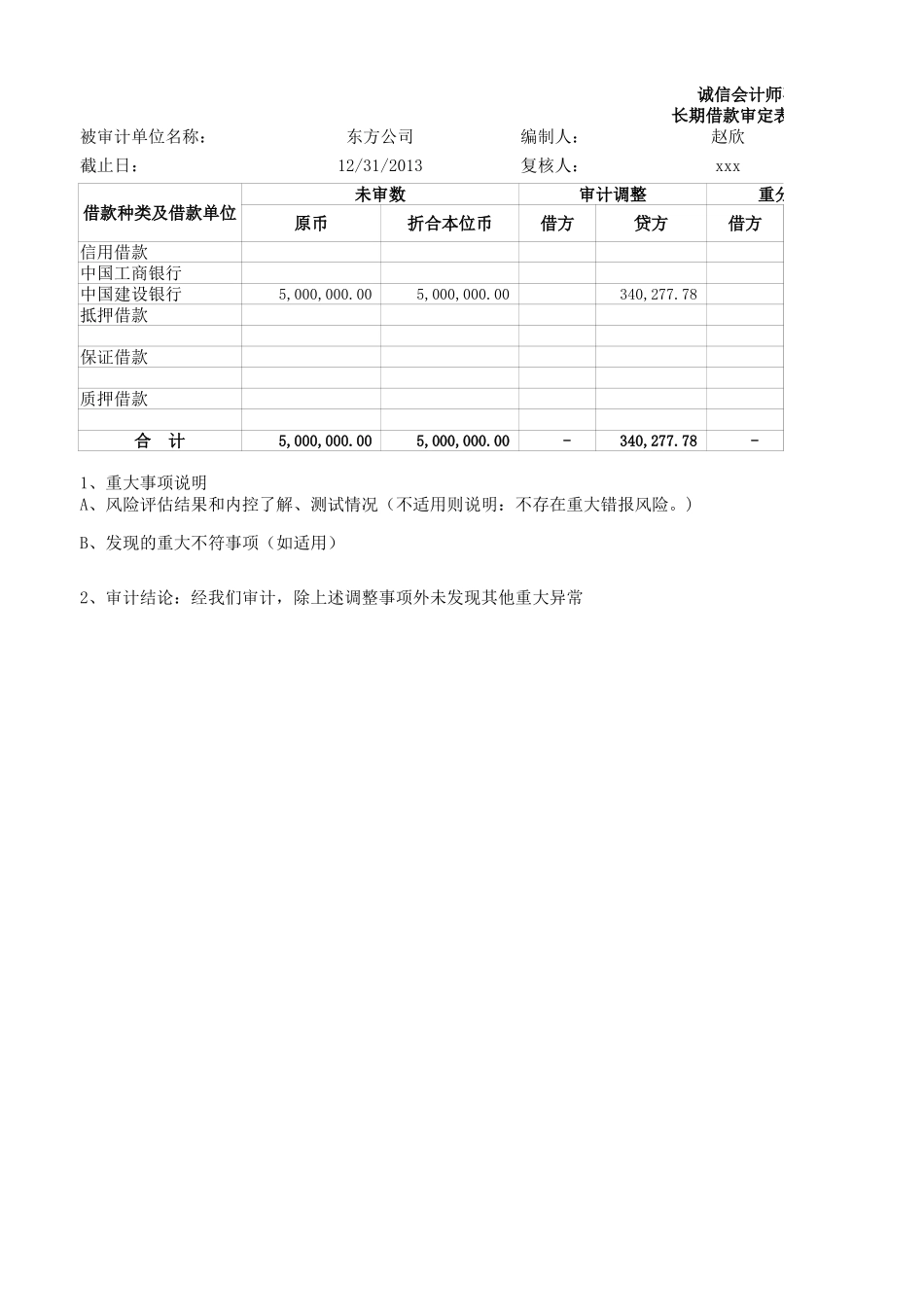

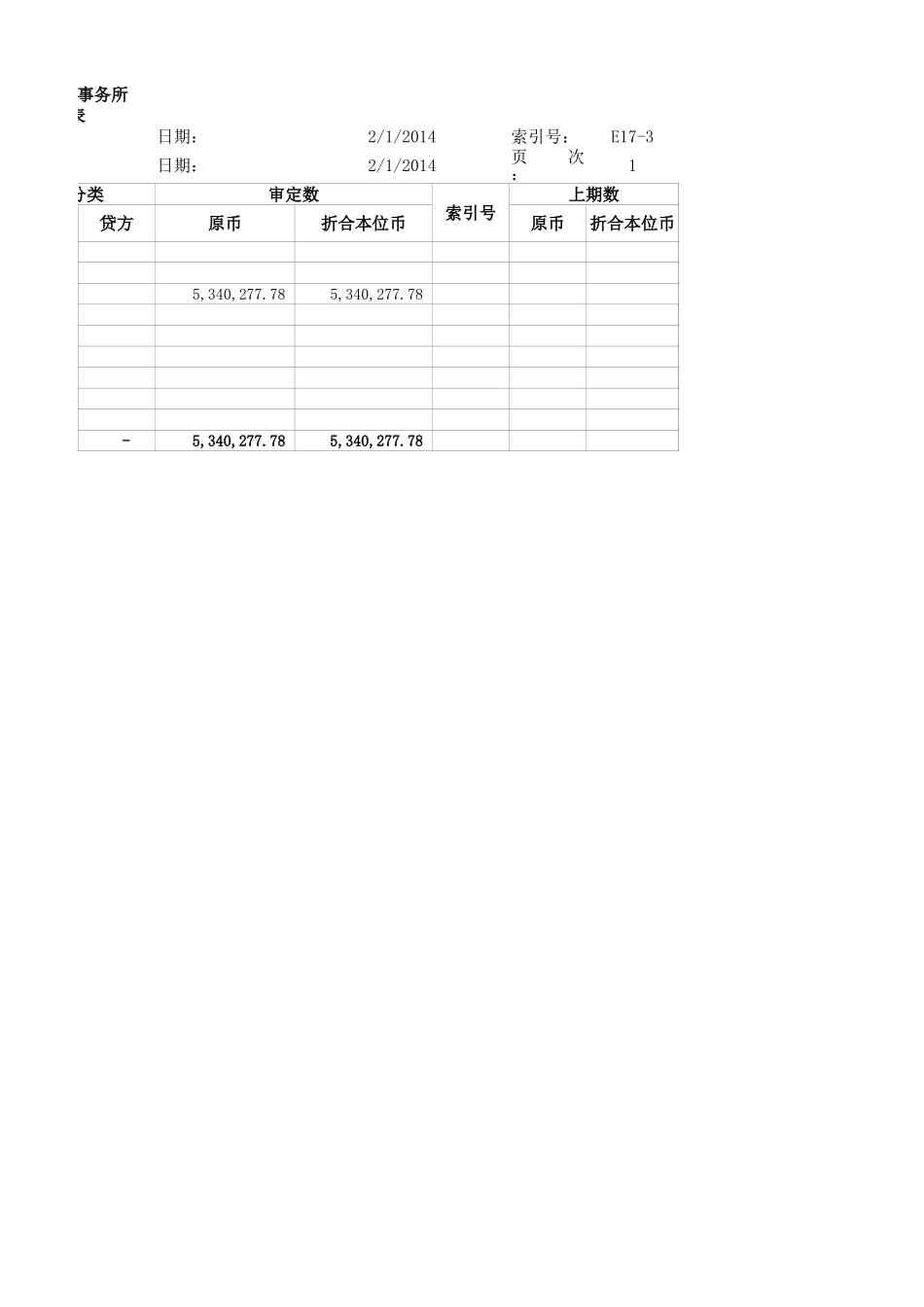

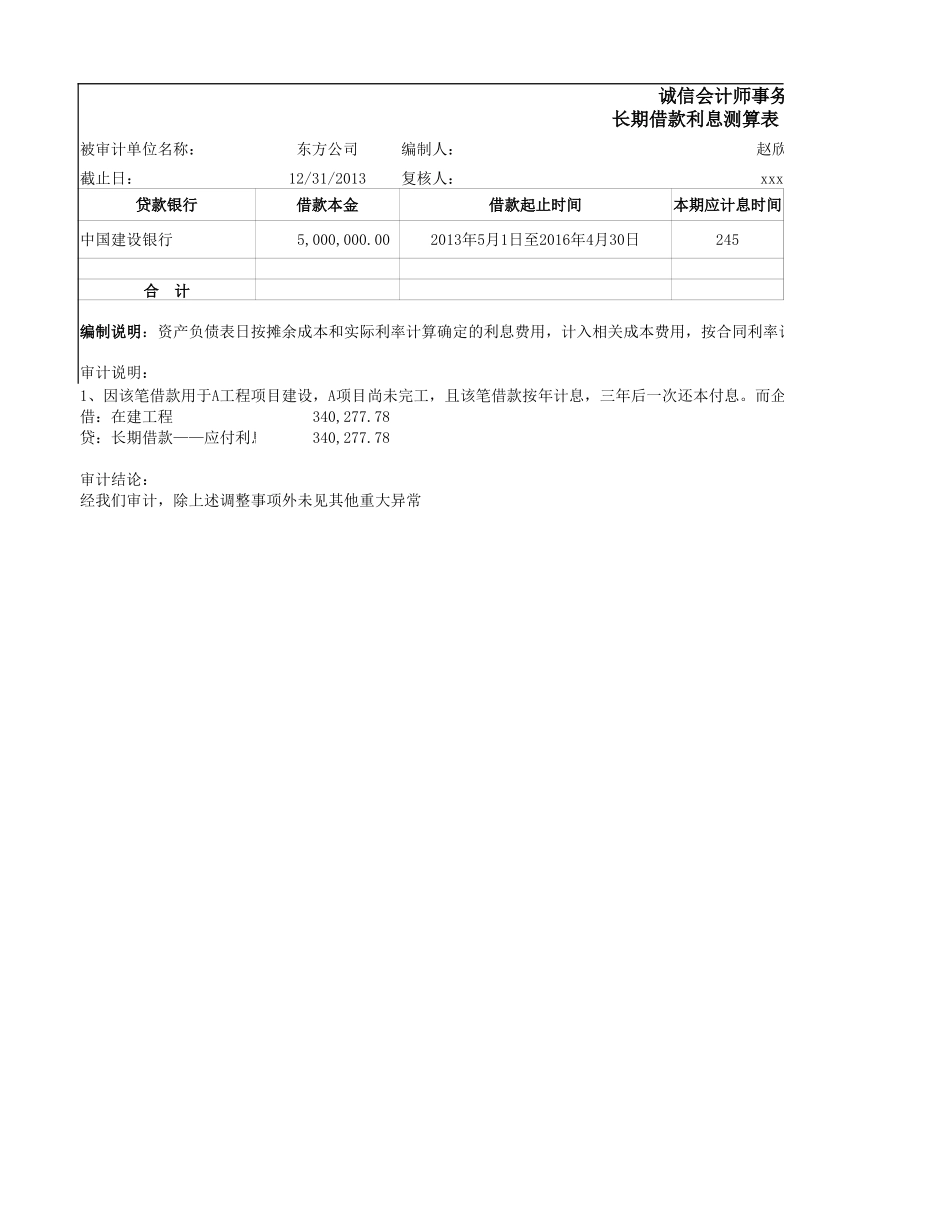

诚信会计师事务所长期借款审定表被审计单位名称:东方公司编制人:赵欣截止日:12/31/2013复核人:xxx借款种类及借款单位未审数审计调整重分类原币折合本位币借方贷方借方信用借款中国工商银行中国建设银行5,000,000.005,000,000.00340,277.78抵押借款保证借款质押借款合计5,000,000.005,000,000.00-340,277.78-1、重大事项说明A、风险评估结果和内控了解、测试情况(不适用则说明:不存在重大错报风险。)B、发现的重大不符事项(如适用)2、审计结论:经我们审计,除上述调整事项外未发现其他重大异常诚信会计师事务所借款审定表赵欣日期:2/1/2014索引号:E17-3xxx日期:2/1/20141重分类审定数索引号上期数贷方原币折合本位币原币折合本位币5,340,277.785,340,277.78-5,340,277.785,340,277.78页次:诚信会计师事务所长期借款利息测算表被审计单位名称:东方公司编制人:赵欣截止日:12/31/2013复核人:xxx贷款银行借款本金借款起止时间本期应计息时间中国建设银行5,000,000.00245合计借:在建工程340,277.78贷:长期借款——应付利息340,277.78审计结论:经我们审计,除上述调整事项外未见其他重大异常2013年5月1日至2016年4月30日编制说明:资产负债表日按摊余成本和实际利率计算确定的利息费用,计入相关成本费用,按合同利率计算确定的利息,计入应付审计说明:1、因该笔借款用于A工程项目建设,A项目尚未完工,且该笔借款按年计息,三年后一次还本付息。而企业2013年对此未做任何处会计师事务所息测算表赵欣日期:2/1/2014索引号:E17-4xxx日期:2/1/20141利率本期应利息本期实计利息差异备注10%340,277.78-340,277.78340,277.78页次:按合同利率计算确定的利息,计入应付利息,其差额计入相关科目的利息调整子目。