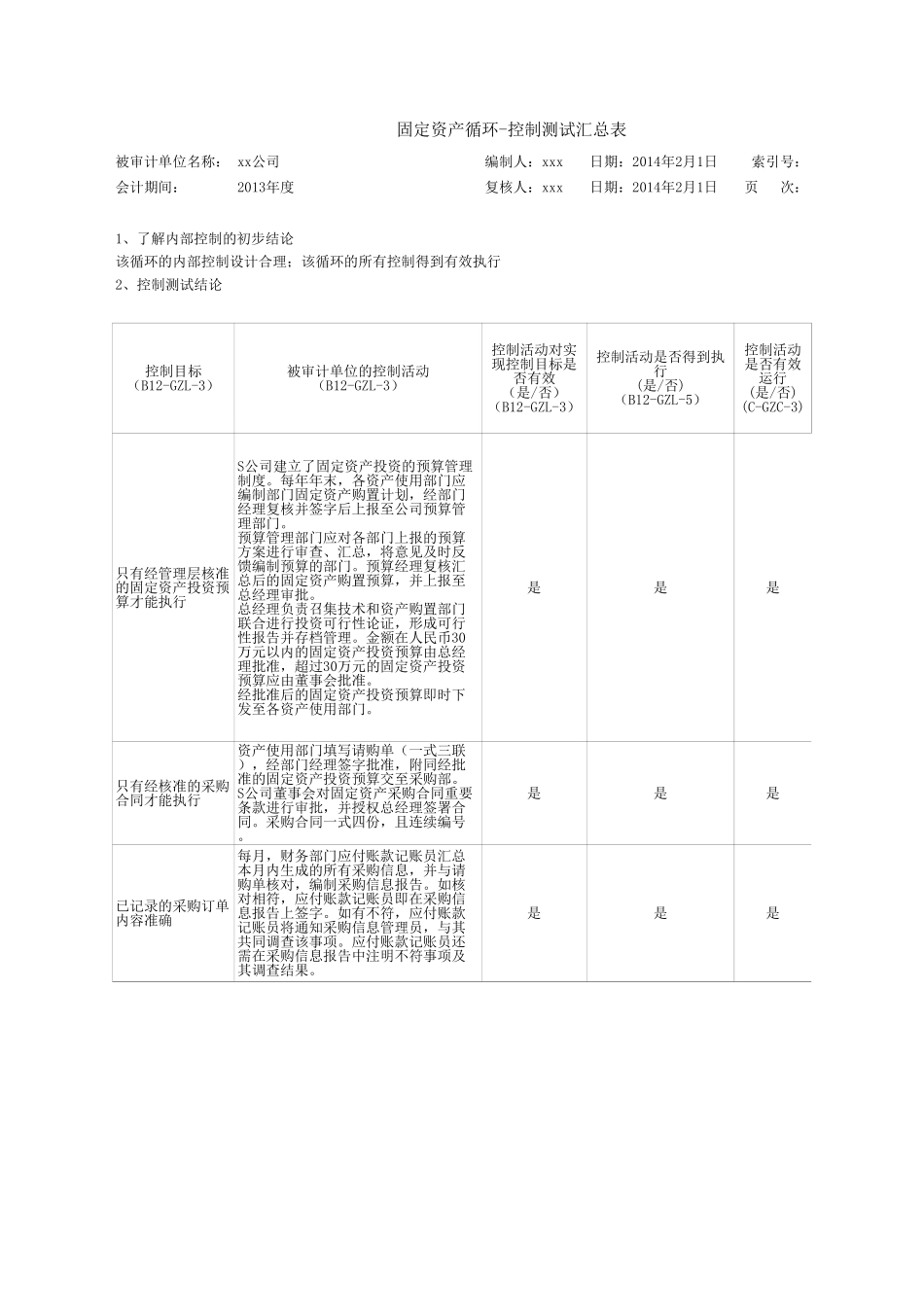

被审计单位名称:索引号:会计期间:测试本循环控制运行有效性的工作包括:针对了解的被审计单位固定资产循环的控制活动,确定拟进行测试的控制活动。测试控制运行的有效性,记录测试过程和结论。根据测试结论,确定对实质性程序的性质、时间和范围的影响。测试本循环控制运行有效性形成下列审计工作底稿:控制测试汇总表C-GZC-1控制测试程序C-GZC-2控制测试过程记录C-GZC-3固定资产循环-控制测试导引表xx公司编制人:xxx日期:2014年2月1日2013年度复核人:xxx日期:2014年2月1日页次:1、2、3、1、2、3、C-GZC1固定资产循环-控制测试导引表被审计单位名称:索引号:会计期间:该循环的内部控制设计合理;该循环的所有控制得到有效执行是是是是是是是是是固定资产循环-控制测试汇总表xx公司编制人:xxx日期:2014年2月1日2013年度复核人:xxx日期:2014年2月1日页次:1、了解内部控制的初步结论2、控制测试结论控制目标(B12-GZL-3)被审计单位的控制活动(B12-GZL-3)控制活动对实现控制目标是否有效(是/否)(B12-GZL-3)控制活动是否得到执行(是/否)(B12-GZL-5)控制活动是否有效运行(是/否)(C-GZC-3)只有经管理层核准的固定资产投资预算才能执行S公司建立了固定资产投资的预算管理制度。每年年末,各资产使用部门应编制部门固定资产购置计划,经部门经理复核并签字后上报至公司预算管理部门。预算管理部门应对各部门上报的预算方案进行审查、汇总,将意见及时反馈编制预算的部门。预算经理复核汇总后的固定资产购置预算,并上报至总经理审批。总经理负责召集技术和资产购置部门联合进行投资可行性论证,形成可行性报告并存档管理。金额在人民币30万元以内的固定资产投资预算由总经理批准,超过30万元的固定资产投资预算应由董事会批准。经批准后的固定资产投资预算即时下发至各资产使用部门。只有经核准的采购合同才能执行资产使用部门填写请购单(一式三联),经部门经理签字批准,附同经批准的固定资产投资预算交至采购部。S公司董事会对固定资产采购合同重要条款进行审批,并授权总经理签署合同。采购合同一式四份,且连续编号。已记录的采购订单内容准确每月,财务部门应付账款记账员汇总本月内生成的所有采购信息,并与请购单核对,编制采购信息报告。如核对相符,应付账款记账员即在采购信息报告上签字。如有不符,应付账款记账员将通知采购信息管理员,与其共同调查该事项。应付账款记账员还需在采购信息报告中注明不符事项及其调查...