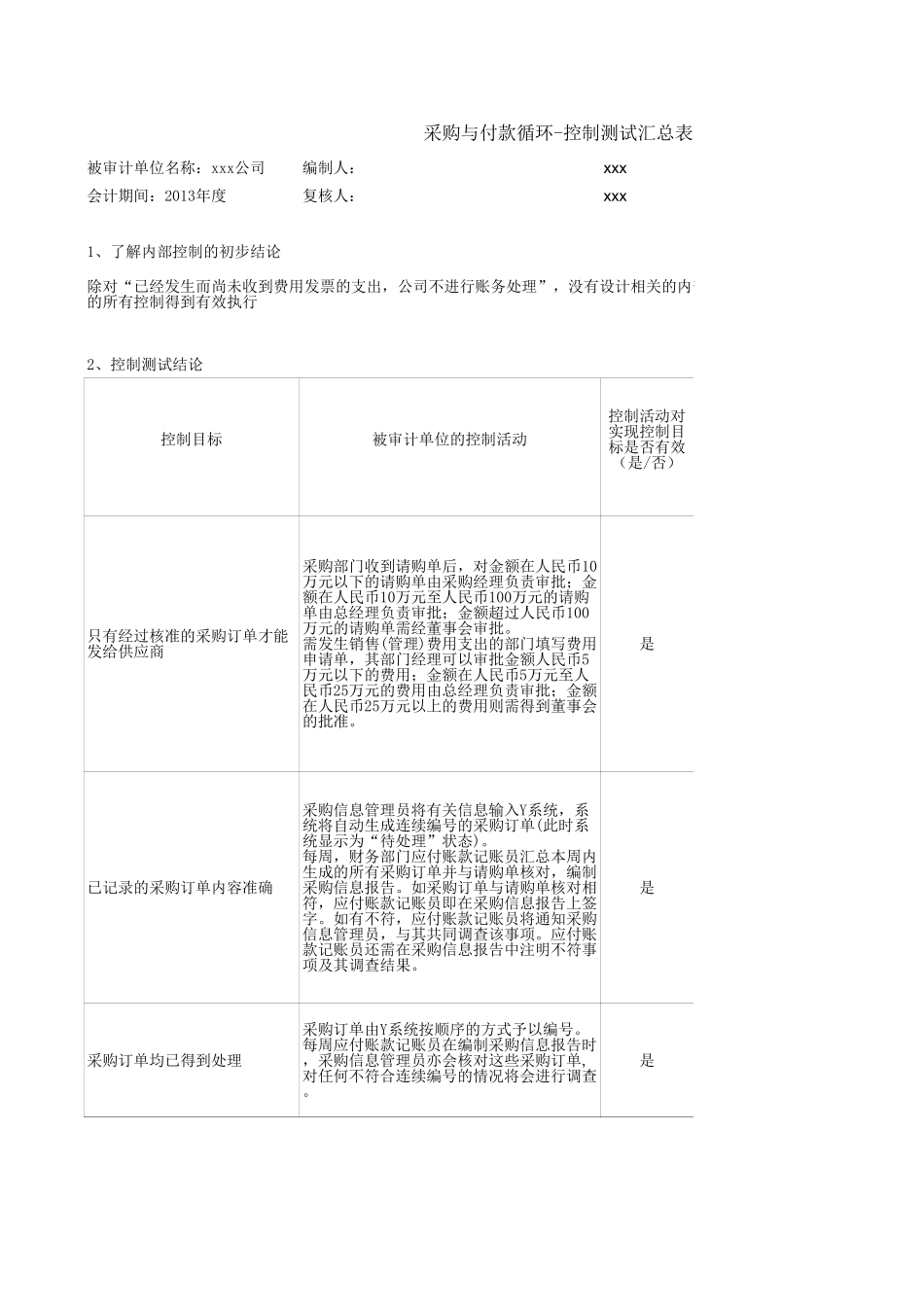

被审计单位名称:编制人:xxx日期:2/1/2014索引号:会计期间:复核人:xxx日期:2/1/20141测试本循环控制运行有效性的工作包括:针对了解的被审计单位采购与付款循环的控制活动,确定拟进行测试的控制活动。测试控制运行的有效性,记录测试过程和结论。根据测试结论,确定对实质性程序的性质、时间和范围的影响。测试本循环控制运行有效性形成下列审计工作底稿:控制测试汇总表C-CGC-1控制测试程序C-CGC-2控制测试过程记录C-CGC-3采购与付款循环-控制测试导引表xxx公司C-CGC2013年度页次:1、2、3、1、2、3、编制人:xxx复核人:xxx是已记录的采购订单内容准确是采购订单均已得到处理是采购与付款循环-控制测试汇总表被审计单位名称:xxx公司会计期间:2013年度1、了解内部控制的初步结论除对“已经发生而尚未收到费用发票的支出,公司不进行账务处理”,没有设计相关的内部控制外,该循环的内部控制设计的所有控制得到有效执行2、控制测试结论控制目标被审计单位的控制活动控制活动对实现控制目标是否有效(是/否)只有经过核准的采购订单才能发给供应商采购部门收到请购单后,对金额在人民币10万元以下的请购单由采购经理负责审批;金额在人民币10万元至人民币100万元的请购单由总经理负责审批;金额超过人民币100万元的请购单需经董事会审批。需发生销售(管理)费用支出的部门填写费用申请单,其部门经理可以审批金额人民币5万元以下的费用;金额在人民币5万元至人民币25万元的费用由总经理负责审批;金额在人民币25万元以上的费用则需得到董事会的批准。采购信息管理员将有关信息输入Y系统,系统将自动生成连续编号的采购订单(此时系统显示为“待处理”状态)。每周,财务部门应付账款记账员汇总本周内生成的所有采购订单并与请购单核对,编制采购信息报告。如采购订单与请购单核对相符,应付账款记账员即在采购信息报告上签字。如有不符,应付账款记账员将通知采购信息管理员,与其共同调查该事项。应付账款记账员还需在采购信息报告中注明不符事项及其调查结果。采购订单由Y系统按顺序的方式予以编号。每周应付账款记账员在编制采购信息报告时,采购信息管理员亦会核对这些采购订单,对任何不符合连续编号的情况将会进行调查。编制人:xxx复核人:xxx采购与付款循环-控制测试汇总表被审计单位名称:xxx公司会计期间:2013年度已记录的采购均确已收到物品是已记录的采购均确已接受劳务是已记录的采购交易计价正确是是收到采购发票后,应付账款记...