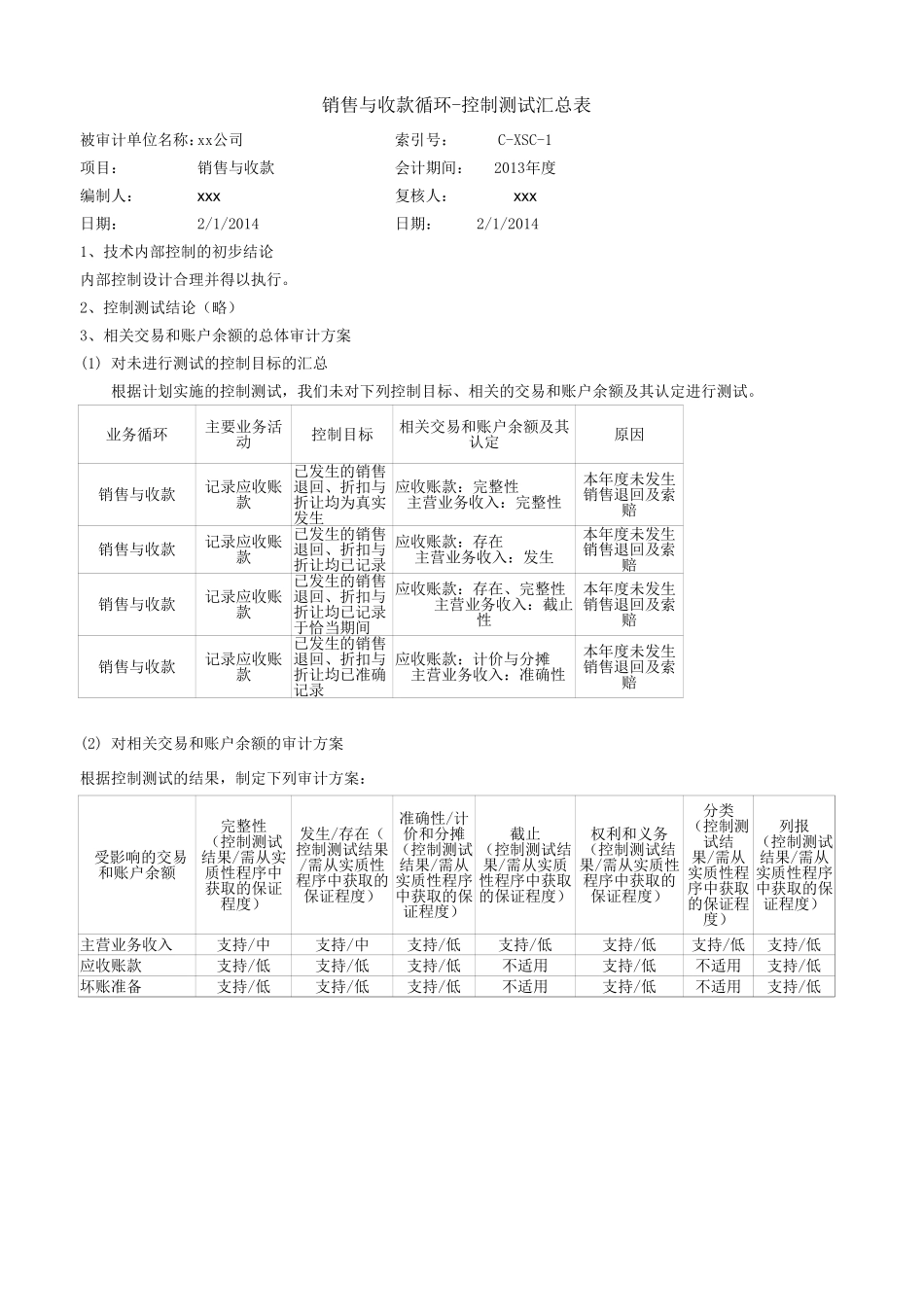

被审计单位名称:索引号:C-XSC-1项目:销售与收款会计期间:编制人:xxx复核人:xxx日期:2/1/2014日期:2/1/2014内部控制设计合理并得以执行。根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认定进行测试。业务循环控制目标原因销售与收款销售与收款销售与收款销售与收款根据控制测试的结果,制定下列审计方案:主营业务收入应收账款不适用不适用坏账准备不适用不适用销售与收款循环-控制测试汇总表xx公司2013年度1、技术内部控制的初步结论2、控制测试结论(略)3、相关交易和账户余额的总体审计方案(1)对未进行测试的控制目标的汇总主要业务活动相关交易和账户余额及其认定记录应收账款已发生的销售退回、折扣与折让均为真实发生应收账款:完整性主营业务收入:完整性本年度未发生销售退回及索赔记录应收账款已发生的销售退回、折扣与折让均已记录应收账款:存在主营业务收入:发生本年度未发生销售退回及索赔记录应收账款已发生的销售退回、折扣与折让均已记录于恰当期间应收账款:存在、完整性主营业务收入:截止性本年度未发生销售退回及索赔记录应收账款已发生的销售退回、折扣与折让均已准确记录应收账款:计价与分摊主营业务收入:准确性本年度未发生销售退回及索赔(2)对相关交易和账户余额的审计方案受影响的交易和账户余额完整性(控制测试结果/需从实质性程序中获取的保证程度)发生/存在(控制测试结果/需从实质性程序中获取的保证程度)准确性/计价和分摊(控制测试结果/需从实质性程序中获取的保证程度)截止(控制测试结果/需从实质性程序中获取的保证程度)权利和义务(控制测试结果/需从实质性程序中获取的保证程度)分类(控制测试结果/需从实质性程序中获取的保证程度)列报(控制测试结果/需从实质性程序中获取的保证程度)支持/中支持/中支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低支持/低