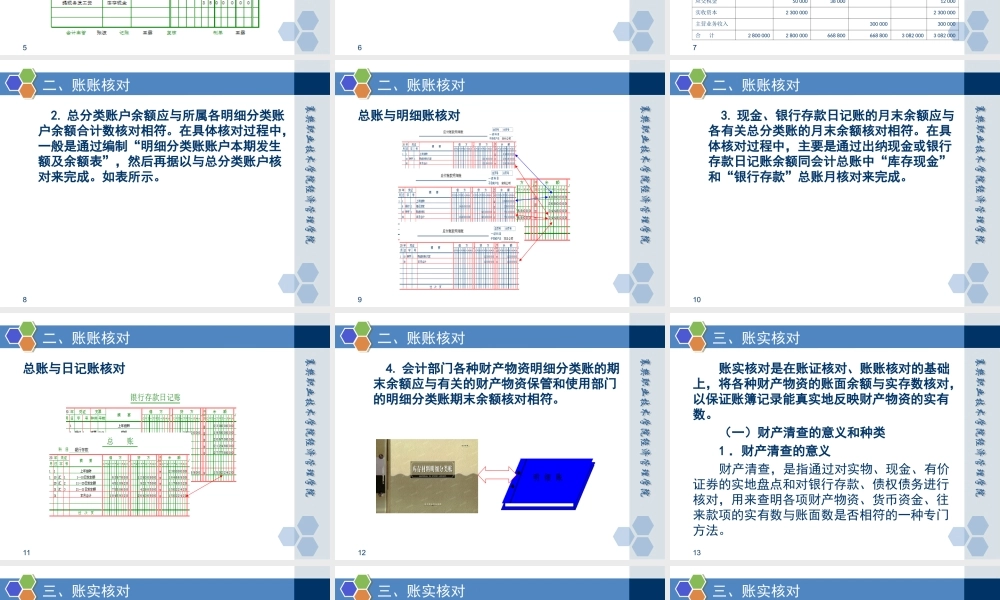

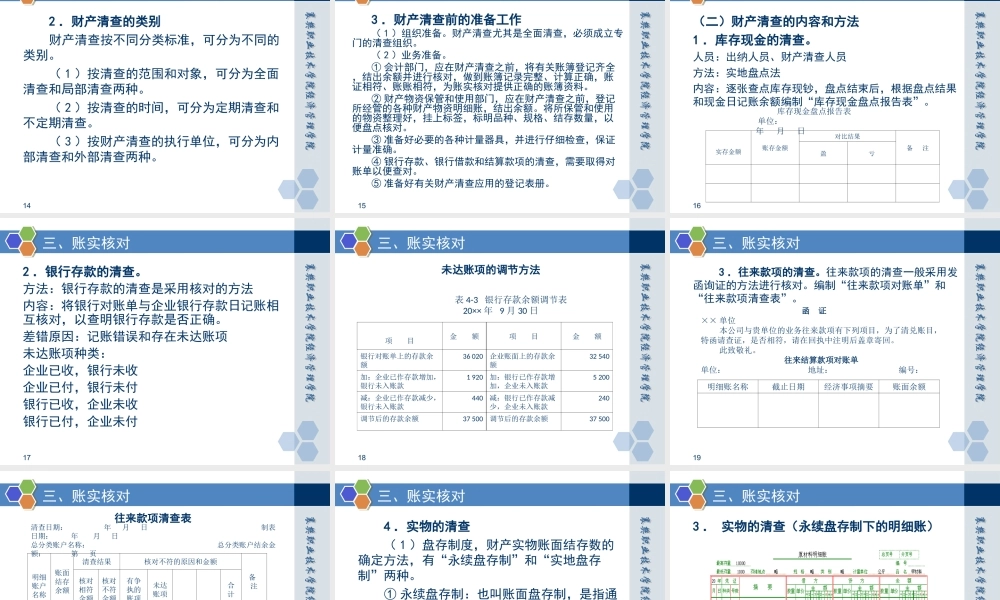

学习情境七对账与结账任务一对账2任务一对账账证核对1账账核对2账实核对3错账的查找与更正方法43任务一对账任务目标:1.能进行账证核对2.能进行账账核对3.能进行账实核对4.会对不同类型的错账采用正确的更正方法进行更正重点难点:1.账实核对2.错账的更正4任务一对账教学方法和手段:采用任务驱动开展案例教学、示教、教师操作演示、学生学习训练等教学方法;利用多媒体示教、真实账册演示等教学手段。课时安排:10课时教具选用:1.多媒体课件2.多媒体软件3.真实账簿教学场地:1.一体化教室2.机房3.合作企业5一、账证核对账证核对即将账簿记录与会计凭证相核对。6二、账账核对账账核对即将本单位有关账簿之间的数额进行核对。具体内容包括:1.总分类账中全部账户的借方余额合计数应与总分类账中全部账户贷方余额合计数核对相符。主要通过编制“总分类账户发生额及余额平衡表”来完成(见下表)7二、账账核对总分类账户发生额及余额试算平衡表20××年4月30日单位:元账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金50008004200银行存款69500360000278000777000应收账款1000006000040000原材料20000080000280000固定资产1800000180000198000管理费用800800短期借款250000250000应付账款2000001000030000220000应交税金500003800012000实收资本23000002300000主营业务收入300000300000合计28000002800000668800668800308200030820008二、账账核对2.总分类账户余额应与所属各明细分类账户余额合计数核对相符。在具体核对过程中,一般是通过编制“明细分类账账户本期发生额及余额表”,然后再据以与总分类账户核对来完成。如表所示。9二、账账核对总账与明细账核对10二、账账核对3.现金、银行存款日记账的月末余额应与各有关总分类账的月末余额核对相符。在具体核对过程中,主要是通过出纳现金或银行存款日记账余额同会计总账中“库存现金”和“银行存款”总账月核对来完成。11二、账账核对总账与日记账核对12二、账账核对4.会计部门各种财产物资明细分类账的期末余额应与有关的财产物资保管和使用部门的明细分类账期末余额核对相符。13三、账实核对账实核对是在账证核对、账账核对的基础上,将各种财产物资的账面余额与实存数核对,以保证账簿记录能真实地反映财产物资的实有数。(一)财产清查的意义和种类1.财产清查的意义财产清查,是指通过对实物、现金、有价证券的实地盘点和对银行存款、债权债务进行核对,用来查明各项...