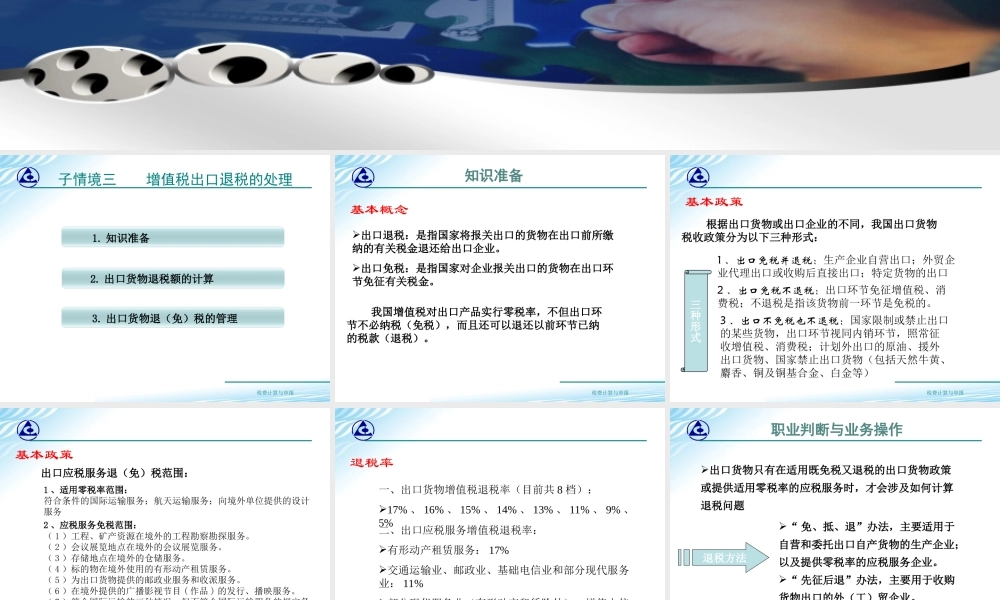

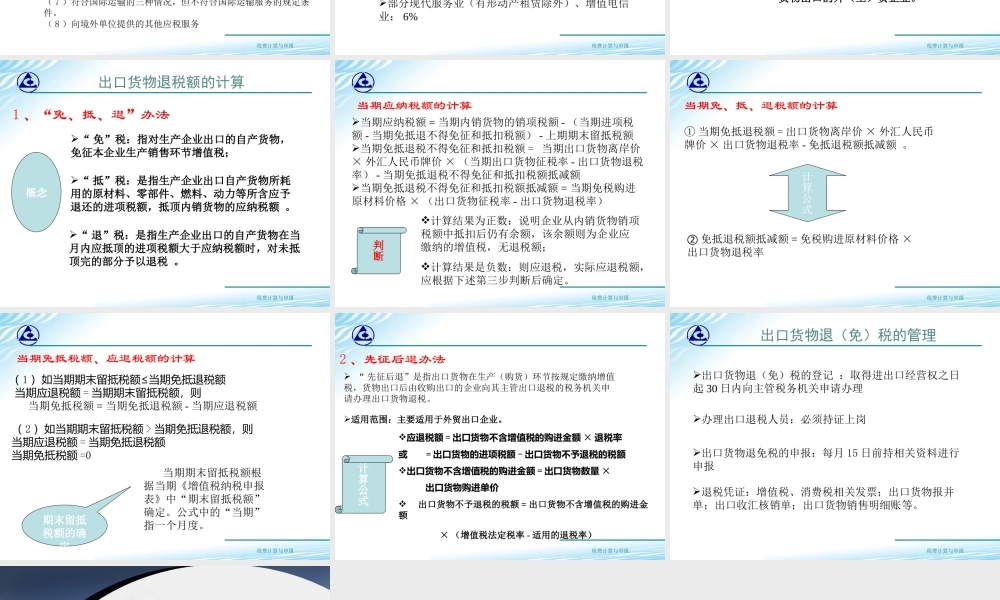

学习情境二增值税计算与申报税费计算与申报子情境三增值税出口退税的处理2.出口货物退税额的计算3.出口货物退(免)税的管理1.知识准备税费计算与申报出口退税:是指国家将报关出口的货物在出口前所缴纳的有关税金退还给出口企业。出口免税:是指国家对企业报关出口的货物在出口环节免征有关税金。我国增值税对出口产品实行零税率,不但出口环节不必纳税(免税),而且还可以退还以前环节已纳的税款(退税)。知识准备基本概念税费计算与申报三种形式1、出口免税并退税:生产企业自营出口;外贸企业代理出口或收购后直接出口;特定货物的出口2、出口免税不退税:出口环节免征增值税、消费税;不退税是指该货物前一环节是免税的。3、出口不免税也不退税:国家限制或禁止出口的某些货物,出口环节视同内销环节,照常征收增值税、消费税;计划外出口的原油、援外出口货物、国家禁止出口货物(包括天然牛黄、麝香、铜及铜基合金、白金等)根据出口货物或出口企业的不同,我国出口货物税收政策分为以下三种形式:基本政策税费计算与申报1、适用零税率范围:符合条件的国际运输服务;航天运输服务;向境外单位提供的设计服务2、应税服务免税范围:(1)工程、矿产资源在境外的工程勘察勘探服务。(2)会议展览地点在境外的会议展览服务。(3)存储地点在境外的仓储服务。(4)标的物在境外使用的有形动产租赁服务。(5)为出口货物提供的邮政业服务和收派服务。(6)在境外提供的广播影视节目(作品)的发行、播映服务。(7)符合国际运输的三种情况,但不符合国际运输服务的规定条件。(8)向境外单位提供的其他应税服务出口应税服务退(免)税范围:基本政策税费计算与申报一、出口货物增值税退税率(目前共8档):17%、16%、15%、14%、13%、11%、9%、5%退税率二、出口应税服务增值税退税率:有形动产租赁服务:17%交通运输业、邮政业、基础电信业和部分现代服务业:11%部分现代服务业(有形动产租赁除外)、增值电信业:6%税费计算与申报出口货物只有在适用既免税又退税的出口货物政策或提供适用零税率的应税服务时,才会涉及如何计算退税问题“免、抵、退”办法,主要适用于自营和委托出口自产货物的生产企业;以及提供零税率的应税服务企业。“先征后退”办法,主要用于收购货物出口的外(工)贸企业。退税方法职业判断与业务操作税费计算与申报概念“免”税:指对生产企业出口的自产货物,免征本企业生产销售环节增值税;“抵...