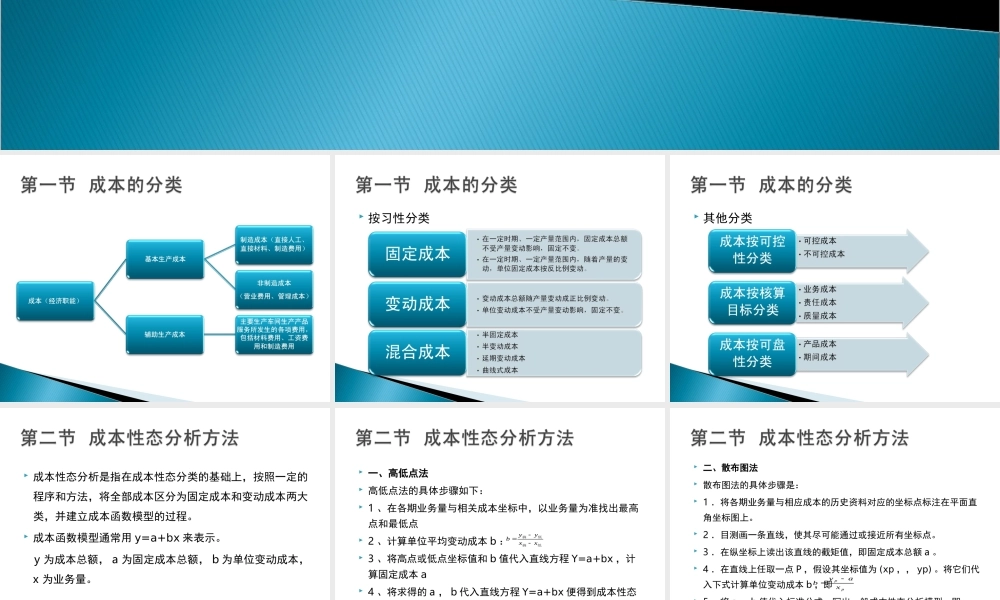

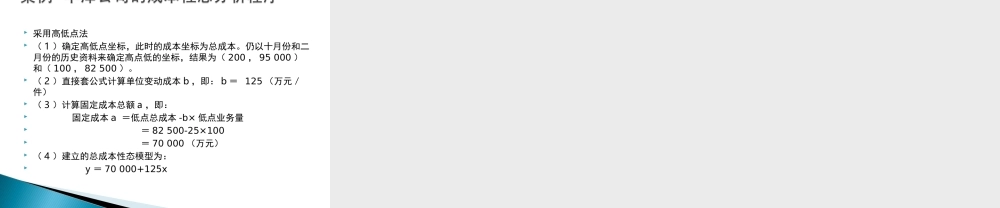

第三章成本性态分析按习性分类其他分类成本性态分析是指在成本性态分类的基础上,按照一定的程序和方法,将全部成本区分为固定成本和变动成本两大类,并建立成本函数模型的过程。成本函数模型通常用y=a+bx来表示。y为成本总额,a为固定成本总额,b为单位变动成本,x为业务量。一、高低点法高低点法的具体步骤如下:1、在各期业务量与相关成本坐标中,以业务量为准找出最高点和最低点2、计算单位平均变动成本b:3、将高点或低点坐标值和b值代入直线方程Y=a+bx,计算固定成本a4、将求得的a,b代入直线方程Y=a+bx便得到成本性态分析模型。低搞低搞xxyyb二、散布图法散布图法的具体步骤是:1.将各期业务量与相应成本的历史资料对应的坐标点标注在平面直角坐标图上。2.目测画一条直线,使其尽可能通过或接近所有坐标点。3.在纵坐标上读出该直线的截矩值,即固定成本总额a。4.在直线上任取一点P,假设其坐标值为(xp,,yp)。将它们代入下式计算单位变动成本b,即5.将a,b值代入标准公式,写出一般成本性态分析模型,即y=a+bxppxayb三、直线回归法直线回归法的具体步骤如下:1、对已知资料进行加工,计算∑x,∑y,∑xy,。2、计算相关系数r,判断业务量x与成本y之间的线性关系,相关系数r的取值范围一般在[-1,1]区间。当r=-1时,说明x与y之间完全负相关;当r=0时,说明x与y之间不存在线性关系;当r=+1时,说明x与y之间完全正相关。3.通过微分极值法(过程略),得出直线回归方程,求a,b值。4.将a,b值代入标准公式,得成本性态分析模型,y=a+bx一、成本性态分析的相关范围在管理会计中,把不会改变固定成本和变动成本性态的有关期间、业务量的特定变动范围称为相关范围。二、成本性态分析的程序(一)单步骤分析程序(二)多步骤分析程序步骤:1.将总成本分为固定成本、变动成本和混合成本三个部分2.对总成本中的混合成本进行分解,建立混合成本性态分析模型3.将混合成本分解出来的固定成本、变动成本汇集于原固定成本部分和变动成本部分,建立总成本性态分析模型,三、成本性态分析应用的范围(一)对计划期总成本进行预测(二)成本性态分析是运用变动成本法的基础(三)成本性态分析是本量利分析的前提利润=总收入一总成本=总收入一变动成本总额一固定成本总额=业务量×单价一业务量×单位变动成本一固定成本总额(四)简化预算编制(...