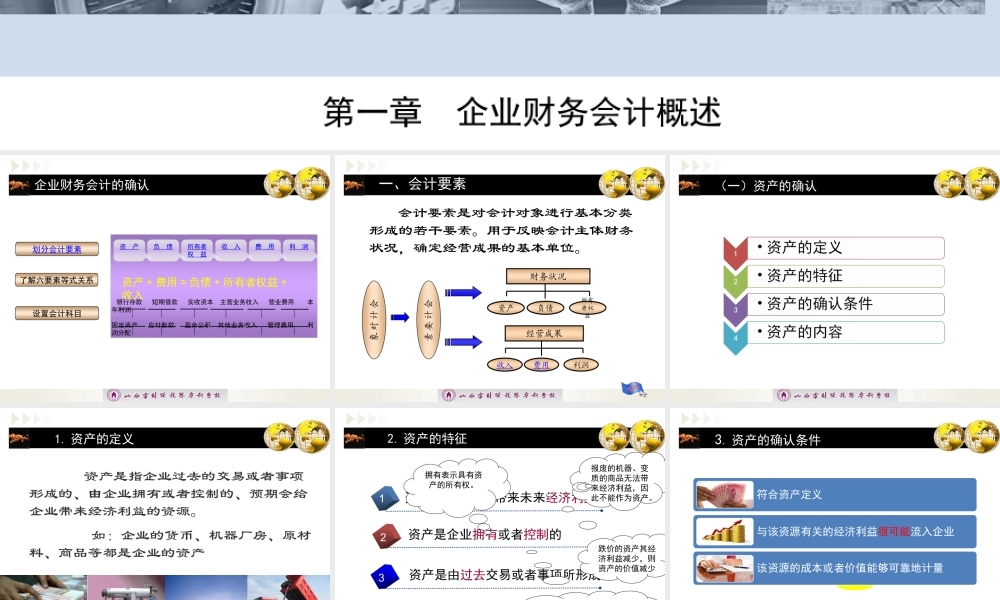

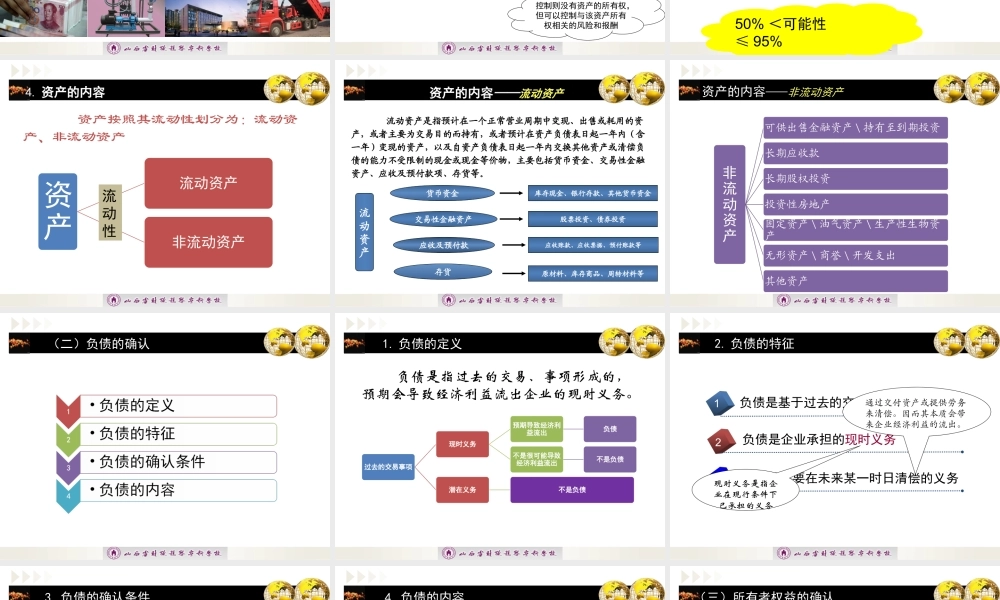

第四节企业财务会计的确认第一章企业财务会计概述企业财务会计的确认设置会计科目了解六要素等式关系所有者权益资产负债收入费用利润划分会计要素资产+费用=负债+所有者权益+收入银行存款短期借款实收资本主营业务收入营业费用本年利润固定资产应付账款盈余公积其他业务收入管理费用利润分配一、会计要素会计要素是对会计对象进行基本分类形成的若干要素。用于反映会计主体财务状况,确定经营成果的基本单位。会计对象会计要素财务状况资产负债所有者权益经营成果收入费用利润(一)资产的确认1.资产的定义资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。如:企业的货币、机器厂房、原材料、商品等都是企业的资产资产能够给企业带来未来经济利益1235资产是企业拥有或者控制的2.资产的特征资产是由过去交易或者事项所形成的报废的机器、变质的商品无法带来经济利益,因此不能作为资产。跌价的资产其经济利益减少,则资产的价值减少拥有表示具有资产的所有权。控制则没有资产的所有权,但可以控制与该资产所有权相关的风险和报酬3.资产的确认条件50%<可能性≤95%符合资产定义与该资源有关的经济利益很可能流入企业该资源的成本或者价值能够可靠地计量4.资产的内容资产按照其流动性划分为:流动资产、非流动资产资产流动资产非流动资产流动性资产的内容——流动资产货币资金交易性金融资产应收及预付款存货流动资产库存现金、银行存款、其他货币资金应收账款、应收票据、预付账款等原材料、库存商品、周转材料等股票投资、债券投资流动资产是指预计在一个正常营业周期中变现、出售或耗用的资产,或者主要为交易目的而持有,或者预计在资产负债表日起一年内(含一年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物,主要包括货币资金、交易性金融资产、应收及预付款项、存货等。非流动资产可供出售金融资产\持有至到期投资长期应收款长期股权投资投资性房地产固定资产\油气资产\生产性生物资产无形资产\商誉\开发支出其他资产资产的内容——非流动资产(二)负债的确认1.负债的定义负债是指过去的交易、事项形成的,预期会导致经济利益流出企业的现时义务。过去的交易事项现时义务预期导致经济利益流出负债不是很可能导致经济利益流出不是负债潜在义务不是负债负债是基于过去的交易或事项而产生的1235负债是企业承担的现时义务2.负债的特征负债是需...