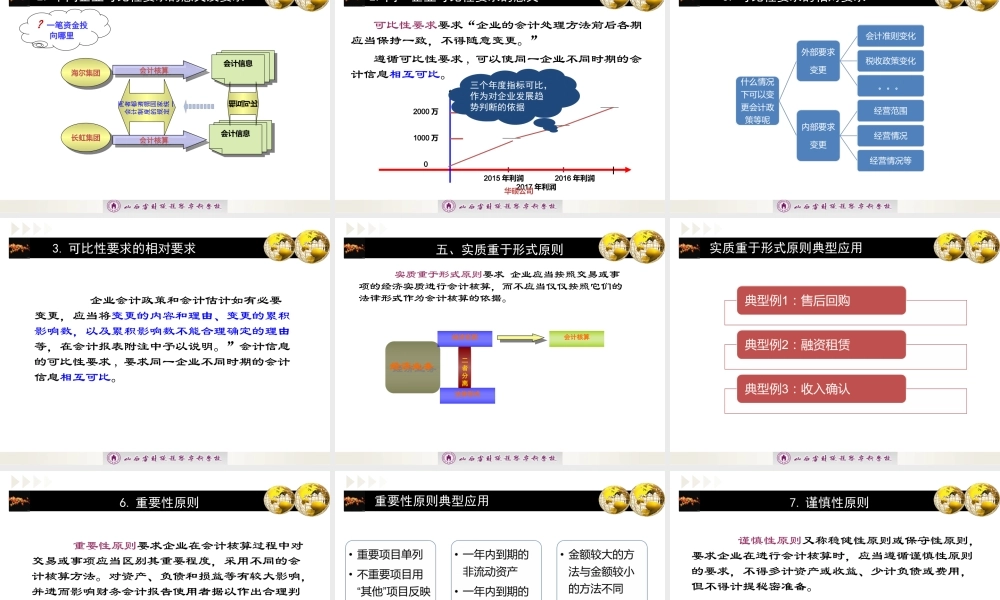

第三节会计信息质量要求第一章财务会计概述会计信息质量特征是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供的会计信息对投资者等使用者决策有用应具备的基本特征,包括会计信息首要质量特征和次要质量特征。会计信息质量要求一、客观性客观性是指企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。虚假经济业务、会计信息会计核算会计信息报送停停1.客观性要求;;2.客观性含义3.客观性意义真实会计信息真实会计信息虚假会计信息虚假反映:财务状况经营成果现金流量如实反映:财务状况经营成果现金流量正确决策错误决策二、相关性相关性又称有用性,是指企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。投资者和债权人等国家宏观经济管理部门会计信息企业内部的经营管理者其他方面:社会公众、客户、职工会计信息需求者国际资金的流动因需求不同,应加工成通用信息报送相关性与客观性可理解性特征要求企业的会计提供的会计信息应当清晰明了,便于财务报告使用者理解和运用。三、可理解性原始凭证记账凭证账簿会计报表账簿四、可比性1.可比性特征的两层含义不同企业不同企业同一企业同一企业不同企业发生的相同或者类似的交易或者事项,应当采用规定的政策,确保会计信息口径一致,相互可比不同企业发生的相同或者类似的交易或者事项,应当采用规定的政策,确保会计信息口径一致,相互可比同一企业不同时期发生的相同或相似的交易或者事项,应当采用一致的会计政策,不得随意变更,确需变更的,应当在附注中说明.同一企业不同时期发生的相同或相似的交易或者事项,应当采用一致的会计政策,不得随意变更,确需变更的,应当在附注中说明.可比性要求两层含义的比较两者的目的都是要求会计信息的相互可比,不同的是,不同企业可比性要求要求不同单位同一时期的会计信息相互可比,称为“横向可比”,而同一企业可比性要求同一单位不同时期的会计信息相互可比,称为“纵向可比”。A单位B单位C单位2017年2016年2015年同一企业不同企业2.不同企业可比性要求的意义及要求海尔集团海尔集团长虹集团长虹集团两者都遵循国家统一会计制度的规定会计核算会计核算会计信息会计信息会计信息会计信息相互可比?一笔资金投向哪里可比性要求要求“企...