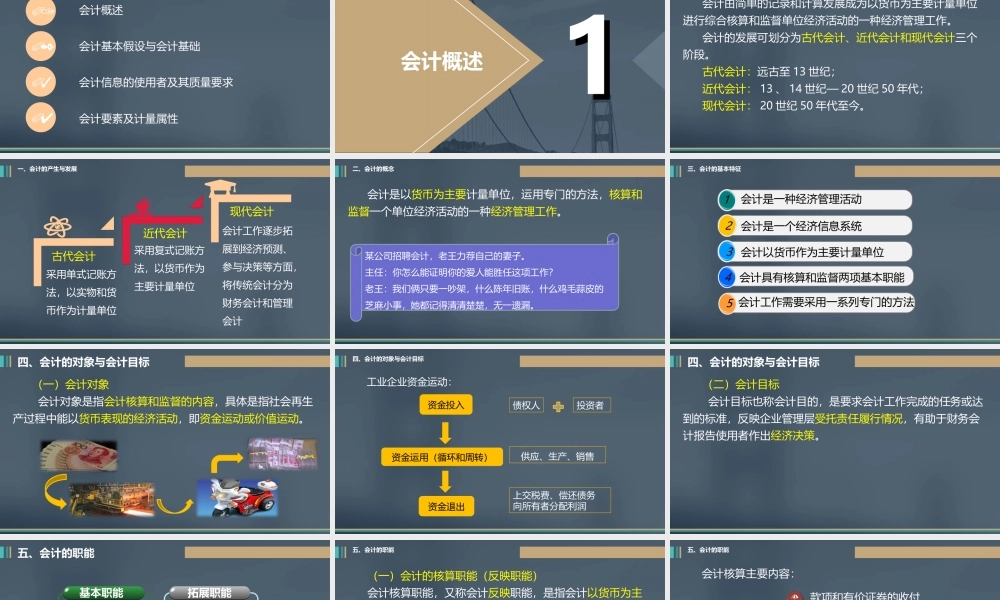

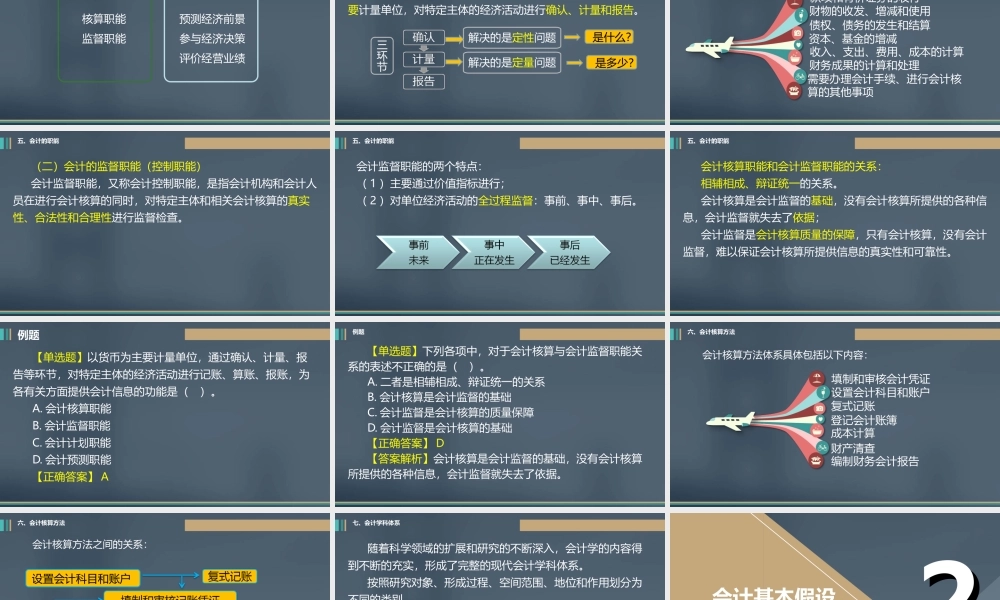

第一章总论第一章总论目录01020304会计概述会计基本假设与会计基础会计信息的使用者及其质量要求会计要素及计量属性11会计概述会计由简单的记录和计算发展成为以货币为主要计量单位进行综合核算和监督单位经济活动的一种经济管理工作。会计的发展可划分为古代会计、近代会计和现代会计三个阶段。古代会计:远古至13世纪;近代会计:13、14世纪—20世纪50年代;现代会计:20世纪50年代至今。一、会计的产生与发展一、会计的产生与发展古代会计采用单式记账方法,以实物和货币作为计量单位近代会计采用复式记账方法,以货币作为主要计量单位现代会计会计工作逐步拓展到经济预测、参与决策等方面,将传统会计分为财务会计和管理会计会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作。二、会计的概念某公司招聘会计,老王力荐自己的妻子。主任:你怎么能证明你的爱人能胜任这项工作?老王:我们俩只要一吵架,什么陈年旧账,什么鸡毛蒜皮的芝麻小事,她都记得清清楚楚,无一遗漏。三、会计的基本特征会计是一种经济管理活动会计是一个经济信息系统会计以货币作为主要计量单位会计具有核算和监督两项基本职能会计工作需要采用一系列专门的方法12345(一)会计对象会计对象是指会计核算和监督的内容,具体是指社会再生产过程中能以货币表现的经济活动,即资金运动或价值运动。四、会计的对象与会计目标债权人上交税费、偿还债务向所有者分配利润投资者供应、生产、销售资金投入资金运用(循环和周转)资金退出工业企业资金运动:四、会计的对象与会计目标(二)会计目标会计目标也称会计目的,是要求会计工作完成的任务或达到的标准,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。四、会计的对象与会计目标五、会计的职能基本职能拓展职能核算职能监督职能预测经济前景参与经济决策评价经营业绩(一)会计的核算职能(反映职能)会计核算职能,又称会计反映职能,是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告。五、会计的职能三环节解决的是定性问题解决的是定量问题是什么?是多少?会计核算主要内容:五、会计的职能款项和有价证券的收付债权、债务的发生和结算资本、基金的增减收入、支出、费用、成本的计算财务成果的计算和处理需要办理会计手续、进行会计核算的其他事项财物的收发、增减和使用(二)会计的监督职能(控制职能)会计监督职能,又...