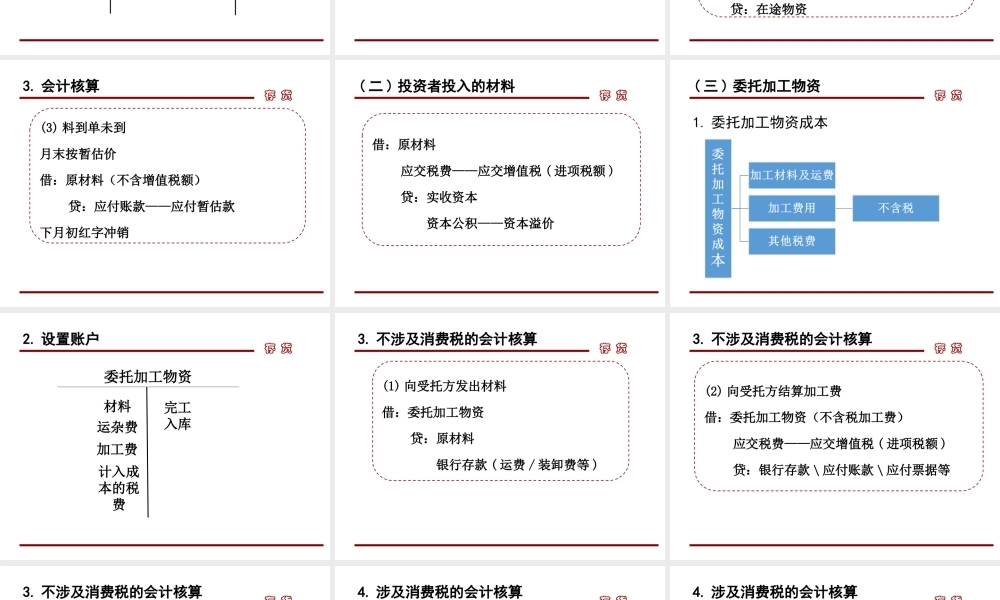

存货第二章存货的核算第二节原材料按实际成本法计价核算存货存货计价的方式存货取得存货取得存货发出存货发出先进先出加权平均移动加权个别计价计划成本+(-)应分摊的成本差异=实际成本实际成本法实际成本法采购成本加工成本其他成本实际成本=计划成本+(-)成本差异存货期末存货期末成本与可变现净值孰低法计划成本法计划成本法存货一、原材料取得核算存货(一)外购原材料的核算1.计价(一般纳税人)存货(1)原材料账户:库存材料成本(2)在途物资账户:已购买未入库材料成本在途物资原材料采购入库入库出库2.设置账户存货3.会计核算(1)单到料到借:原材料应交税费——应交增值税(进项税额)贷:银行存款/应付账款/应付票据存货3.会计核算(2)单到料未到借:在途物资应交税费——应交增值税(进项税额)贷:银行存款/应付账款/应付票据借:原材料贷:在途物资存货3.会计核算(3)料到单未到月末按暂估价借:原材料(不含增值税额)贷:应付账款——应付暂估款下月初红字冲销存货(二)投资者投入的材料借:原材料应交税费——应交增值税(进项税额)贷:实收资本资本公积——资本溢价存货(三)委托加工物资1.委托加工物资成本存货2.设置账户委托加工物资材料完工入库运杂费加工费计入成本的税费存货3.不涉及消费税的会计核算(1)向受托方发出材料借:委托加工物资贷:原材料银行存款(运费/装卸费等)存货3.不涉及消费税的会计核算(2)向受托方结算加工费借:委托加工物资(不含税加工费)应交税费——应交增值税(进项税额)贷:银行存款\应付账款\应付票据等存货3.不涉及消费税的会计核算(3)加工完成收回时借:原材料贷:委托加工物资银行存款(收回途中发生的各种费用)存货4.涉及消费税的会计核算(1)消费税的计算组成计税价格=(材料+加工费+其他成本)/(1-消费税率)应交消费税=组成计税价格*消费税率委托方应将消费税交受托方由受托方交税务局存货4.涉及消费税的会计核算例:A材料为委托加工的应税消费品,消费税率为30%为委托加工A材料,宏生企业发出材料成本为100000元,支付加工费用40000元,加工费进项税额为6800元。假设没有发生其他费用。组成计税价格:(100000+40000)/(1-30%)=200000应交消费税:200000*30%=60000存货4.涉及消费税的会计核算(1)发出材料借:委托加工物资100000贷:原材料100000(2)支付加工费借:委托加工物资40000应交税费——应交增值税(进项税额)6800贷:银行存款46800存货4.涉及消费税的会计核算(2)消费税的核算第一种情况:...