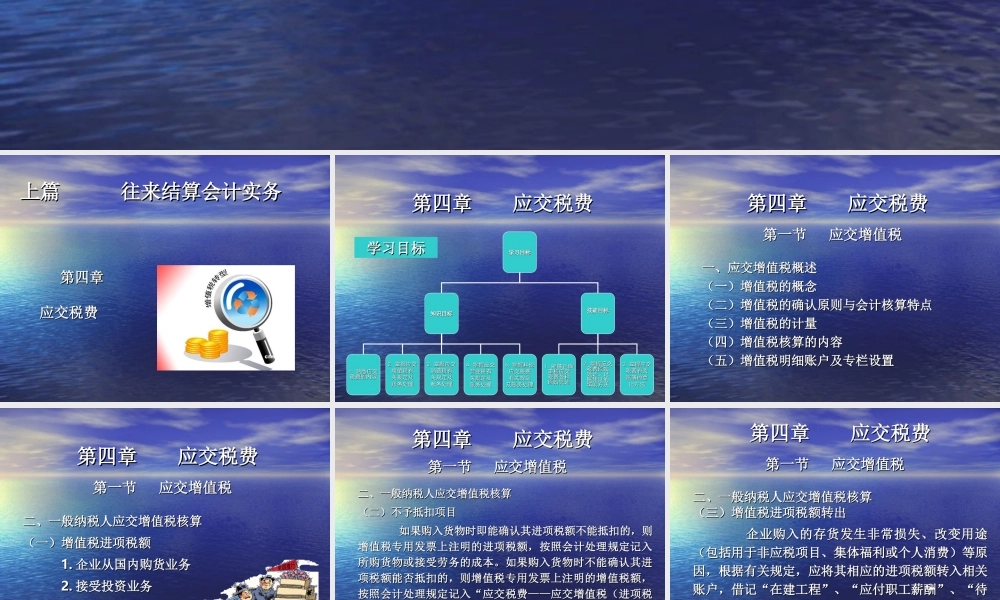

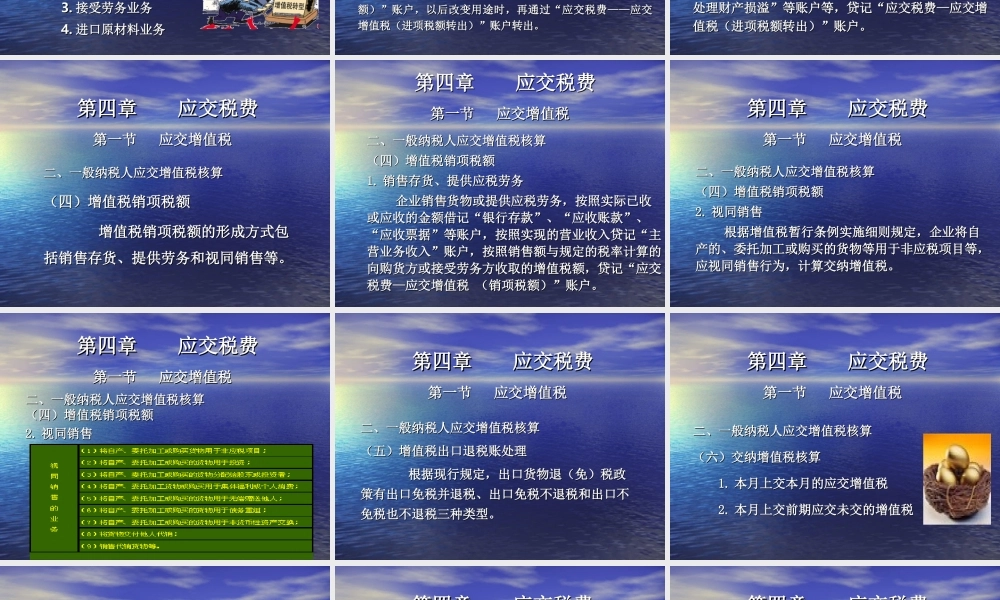

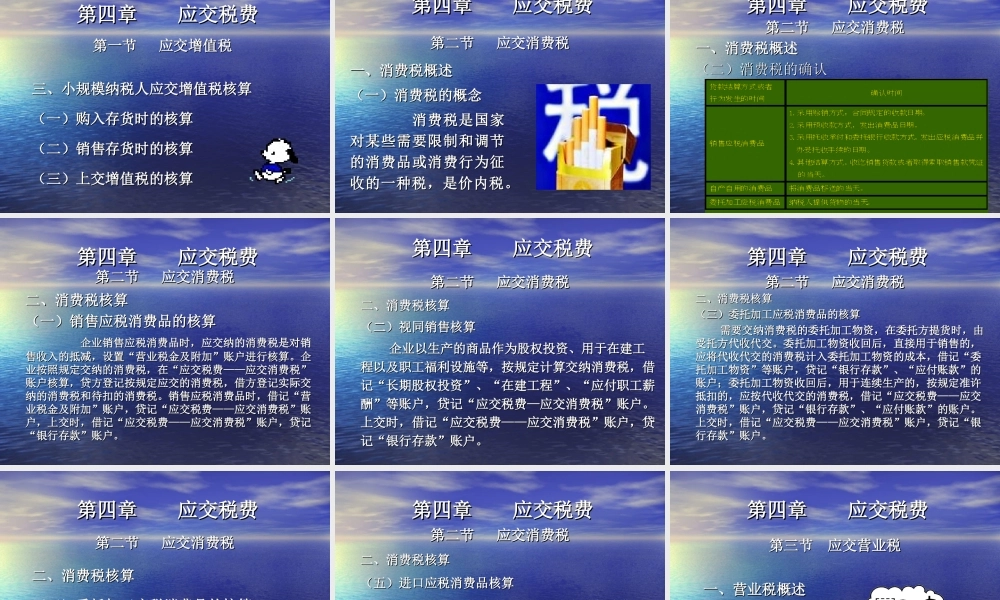

制作人:朱琳制作人:朱琳第四章应交税费第四章应交税费上篇往来结算会计实务上篇往来结算会计实务第四章第四章应交税费应交税费第四章应交税费第四章应交税费学习目标学习目标知识目标知识目标技能目标技能目标1.1.能够正确能够正确审核应交审核应交税费各种税费各种原始凭证原始凭证1.1.熟悉应交熟悉应交税费的内容税费的内容2.2.掌握应交掌握应交增值税有增值税有关规定及关规定及账务处理账务处理2.2.掌握应交掌握应交税费原始税费原始凭证、记凭证、记账凭证的账凭证的填制方法填制方法3.3.掌握应交掌握应交税费有关税费有关账簿的登账簿的登记方法记方法3.3.掌握应交掌握应交消费税有消费税有关规定及关规定及账务处理账务处理4.4.掌握应交掌握应交营业税有营业税有关规定及关规定及账务处理账务处理5.5.掌握其他掌握其他应交税费应交税费有关规定有关规定及账务处理及账务处理学习目标学习目标第四章应交税费第四章应交税费第一节应交增值税第一节应交增值税一、应交增值税概述一、应交增值税概述(一)增值税的概念(一)增值税的概念(二)增值税的确认原则与会计核算特点(二)增值税的确认原则与会计核算特点(三)增值税的计量(三)增值税的计量(四)增值税核算的内容(四)增值税核算的内容(五)增值税明细账户及专栏设置(五)增值税明细账户及专栏设置第四章应交税费第四章应交税费第一节应交增值税第一节应交增值税二、一般纳税人应交增值税核算二、一般纳税人应交增值税核算(一)增值税进项税额(一)增值税进项税额1.1.企业从国内购货业务企业从国内购货业务2.2.接受投资业务接受投资业务3.3.接受劳务业务接受劳务业务4.4.进口原材料业务进口原材料业务第四章应交税费第四章应交税费第一节应交增值税第一节应交增值税二、一般纳税人应交增值税核算二、一般纳税人应交增值税核算(二)不予抵扣项目(二)不予抵扣项目如果购入货物时即能确认其进项税额不能抵扣的,则如果购入货物时即能确认其进项税额不能抵扣的,则增值税专用发票上注明的进项税额,按照会计处理规定记入增值税专用发票上注明的进项税额,按照会计处理规定记入所购货物或接受劳务的成本。如果购入货物时不能确认其进所购货物或接受劳务的成本。如果购入货物时不能确认其进项税额能否抵扣的,则增值税专用发票上注明的增值税额,项税额能否抵扣的,则增值税专用发票上注明的增值税额,按照会计处理规定记入“应交税费——应交增值税(进项税按照会计处理规定...