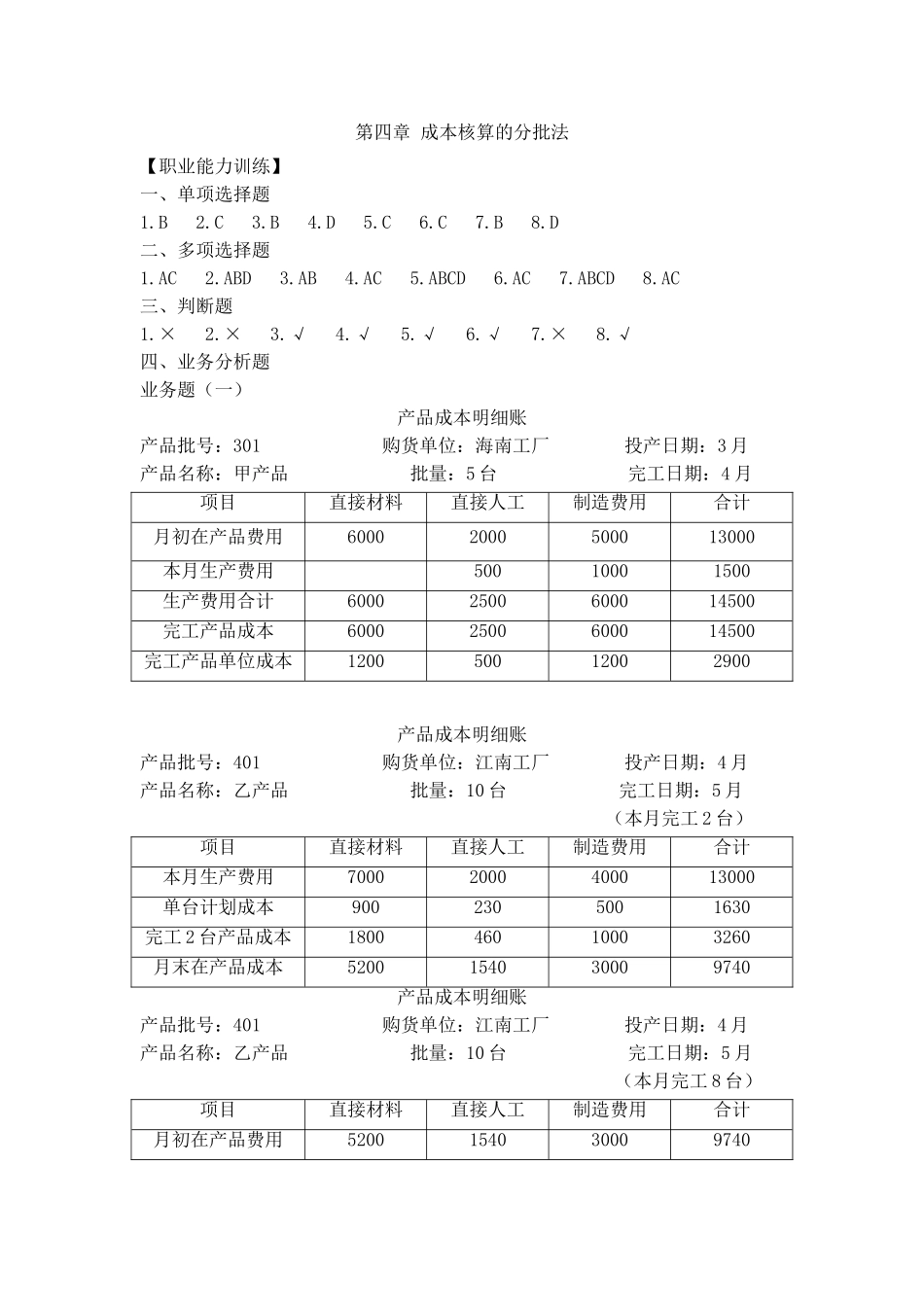

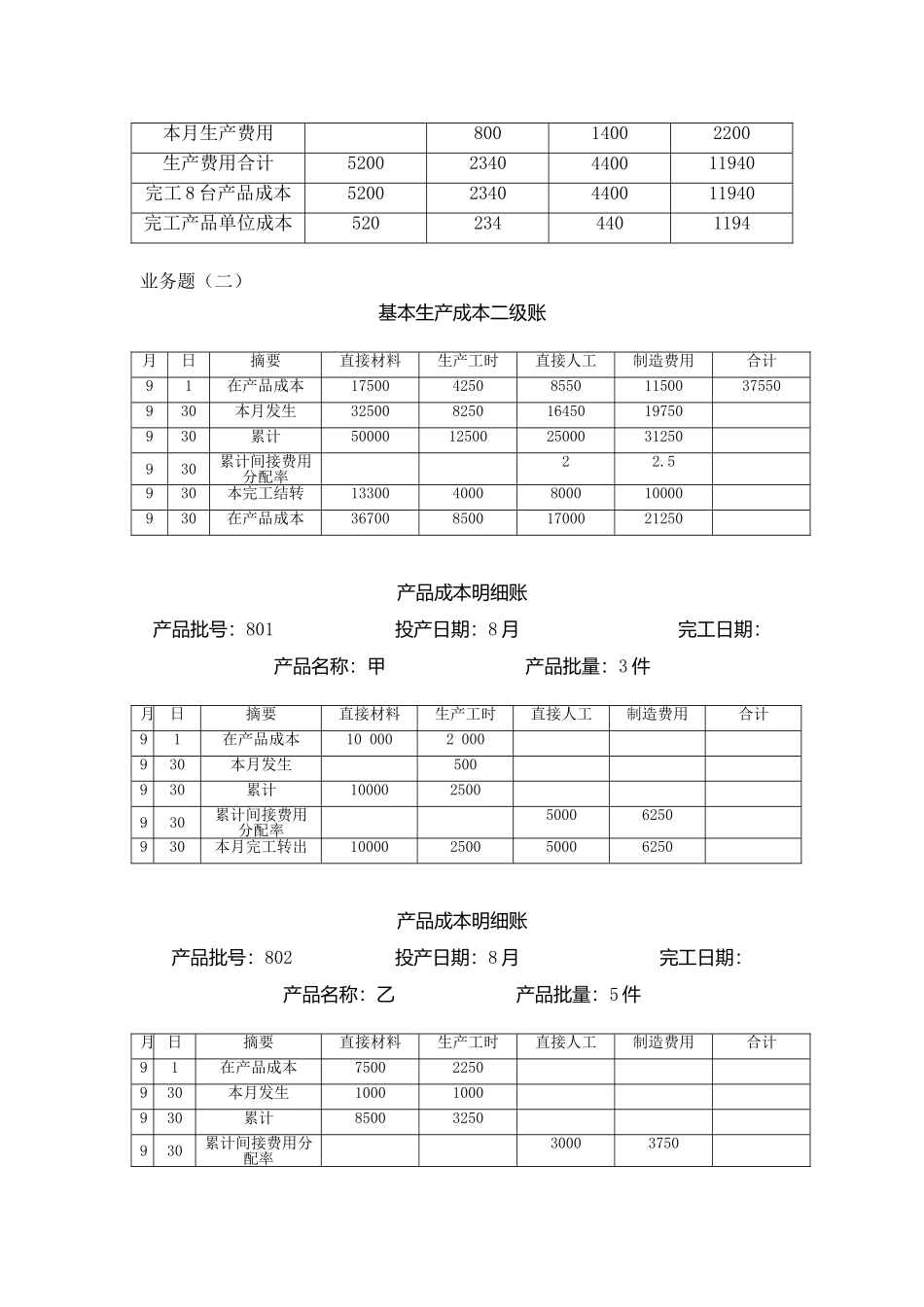

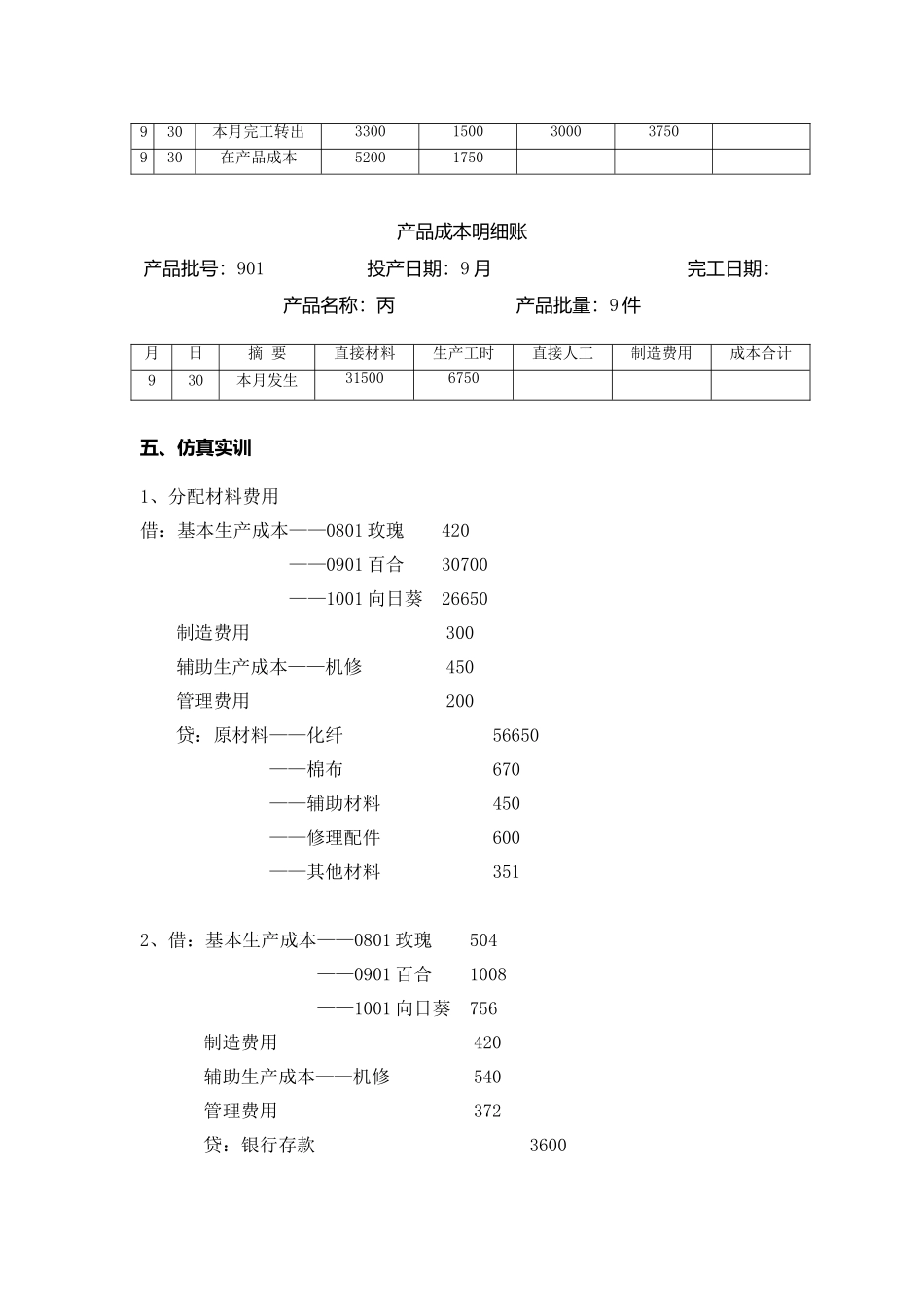

第四章成本核算的分批法【职业能力训练】一、单项选择题1.B2.C3.B4.D5.C6.C7.B8.D二、多项选择题1.AC2.ABD3.AB4.AC5.ABCD6.AC7.ABCD8.AC三、判断题1.×2.×3.√4.√5.√6.√7.×8.√四、业务分析题业务题(一)产品成本明细账产品批号:301购货单位:海南工厂投产日期:3月产品名称:甲产品批量:5台完工日期:4月项目直接材料直接人工制造费用合计月初在产品费用60002000500013000本月生产费用50010001500生产费用合计60002500600014500完工产品成本60002500600014500完工产品单位成本120050012002900产品成本明细账产品批号:401购货单位:江南工厂投产日期:4月产品名称:乙产品批量:10台完工日期:5月(本月完工2台)项目直接材料直接人工制造费用合计本月生产费用70002000400013000单台计划成本9002305001630完工2台产品成本180046010003260月末在产品成本5200154030009740产品成本明细账产品批号:401购货单位:江南工厂投产日期:4月产品名称:乙产品批量:10台完工日期:5月(本月完工8台)项目直接材料直接人工制造费用合计月初在产品费用5200154030009740本月生产费用80014002200生产费用合计52002340440011940完工8台产品成本52002340440011940完工产品单位成本5202344401194业务题(二)基本生产成本二级账月日摘要直接材料生产工时直接人工制造费用合计91在产品成本17500425085501150037550930本月发生3250082501645019750930累计50000125002500031250930累计间接费用分配率22.5930本完工结转133004000800010000930在产品成本3670085001700021250产品成本明细账产品批号:801投产日期:8月完工日期:产品名称:甲产品批量:3件月日摘要直接材料生产工时直接人工制造费用合计91在产品成本100002000930本月发生500930累计100002500930累计间接费用分配率50006250930本月完工转出10000250050006250产品成本明细账产品批号:802投产日期:8月完工日期:产品名称:乙产品批量:5件月日摘要直接材料生产工时直接人工制造费用合计91在产品成本75002250930本月发生10001000930累计85003250930累计间接费用分配率30003750930本月完工转出3300150030003750930在产品成本52001750产品成本明细账产品批号:901投产日期:9月完工日期:产品名称:丙产品批量:9件月日摘要直接材料生产工时直接人工制造费用成本合计930本月发生315006750五、仿真实训1、分配材料费用借:基本生产成本——0801玫瑰420——0901百合30700——1001向日葵26650制造费用30...