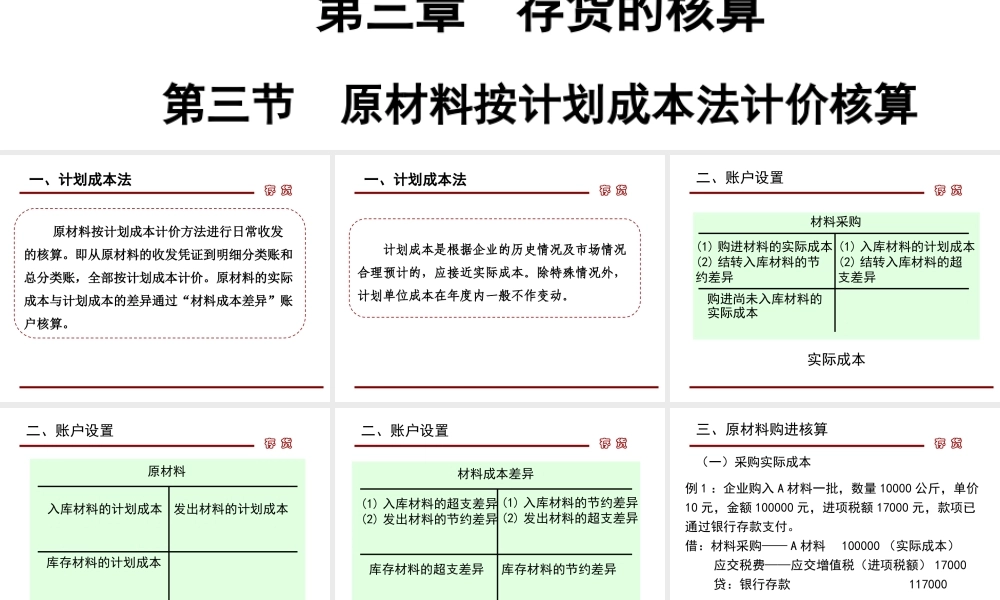

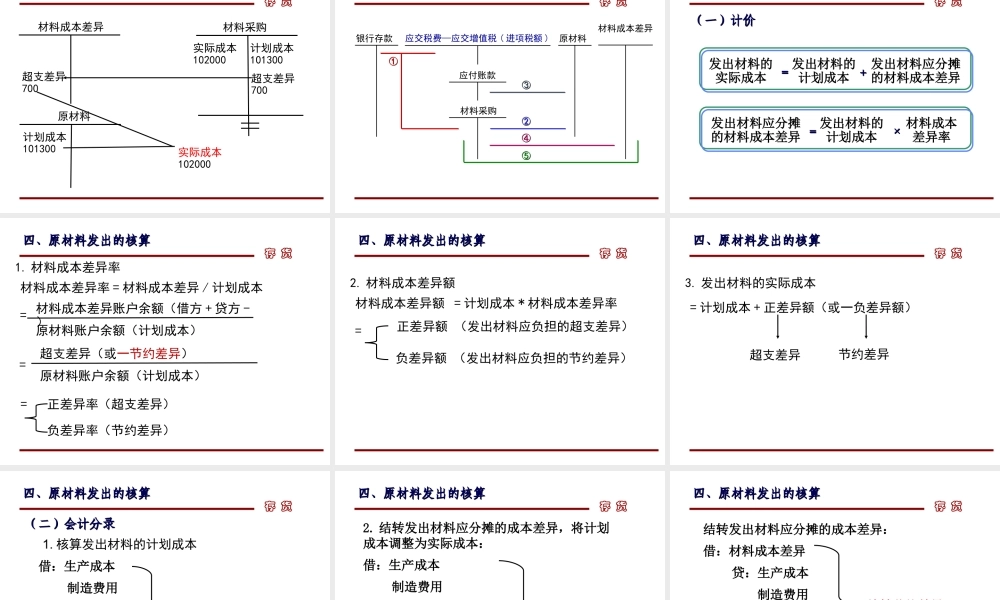

存货第三章存货的核算第三节原材料按计划成本法计价核算存货一、计划成本法原材料按计划成本计价方法进行日常收发的核算。即从原材料的收发凭证到明细分类账和总分类账,全部按计划成本计价。原材料的实际成本与计划成本的差异通过“材料成本差异”账户核算。存货计划成本是根据企业的历史情况及市场情况合理预计的,应接近实际成本。除特殊情况外,计划单位成本在年度内一般不作变动。一、计划成本法存货(1)购进材料的实际成本(2)结转入库材料的节约差异(1)入库材料的计划成本(2)结转入库材料的超支差异购进尚未入库材料的实际成本材料采购二、账户设置实际成本存货入库材料的计划成本发出材料的计划成本库存材料的计划成本原材料计划成本二、账户设置存货(1)入库材料的超支差异(2)发出材料的节约差异(1)入库材料的节约差异(2)发出材料的超支差异库存材料的超支差异材料成本差异库存材料的节约差异二、账户设置存货三、原材料购进核算(一)采购实际成本例1:企业购入A材料一批,数量10000公斤,单价10元,金额100000元,进项税额17000元,款项已通过银行存款支付。借:材料采购——A材料100000(实际成本)应交税费——应交增值税(进项税额)17000贷:银行存款117000存货三、原材料购进核算承例1:上述企业购入A材料时支付运费2000元,进项税额220元,款项已通过银行存款支付。借:材料采购——A材料2000(实际成本)应交税费——应交增值税(进项税额)220贷:银行存款2220存货三、原材料购进核算(二)材料验收入库(计划成本计价)承例1:上述采购原材料验收入库,材料计划成本为103200元借:原材料——A材料103200(计划成本)贷:材料采购——A材料103200存货三、原材料购进核算(三)结转材料成本差异承例1:结转A材料的材料成本差异实际成本102000<计划成本103200(节约差异)材料成本差异(节约差异)=103200-102000=1200存货材料成本差异材料采购计划成本103200实际成本102000节约差异1200节约差异1200原材料计划成本103200实际成本102000三、原材料购进核算存货结转节约差异借:材料采购1200贷:材料成本差异1200三、原材料购进核算存货超支差异例2:假设上述A材料的计划成本为101300元实际成本102000元>计划成本101300(超支差异)材料成本差异(超支差异)=102000-101300=700三、原材料购进核算存货材料成本差异材料采购计划成本101300实际成本102000超支差异700超支差异700原材料计划成本101300实际成本102000三、原材料购进核算...