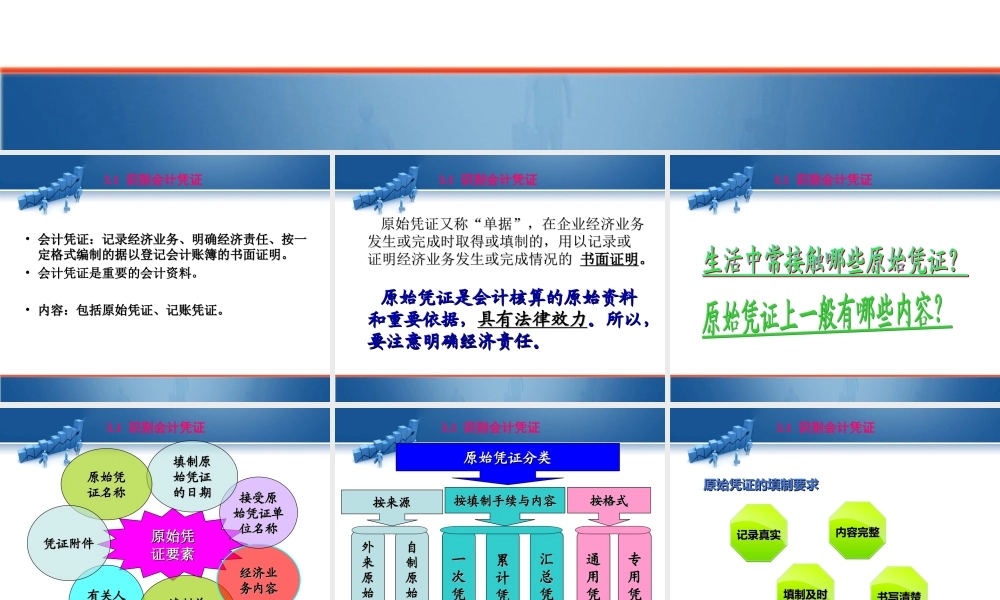

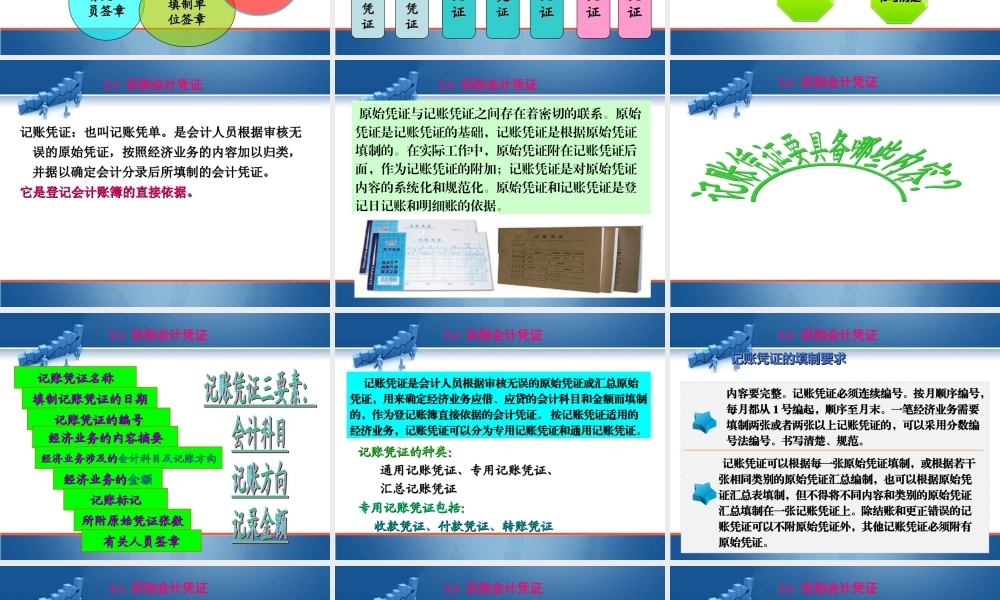

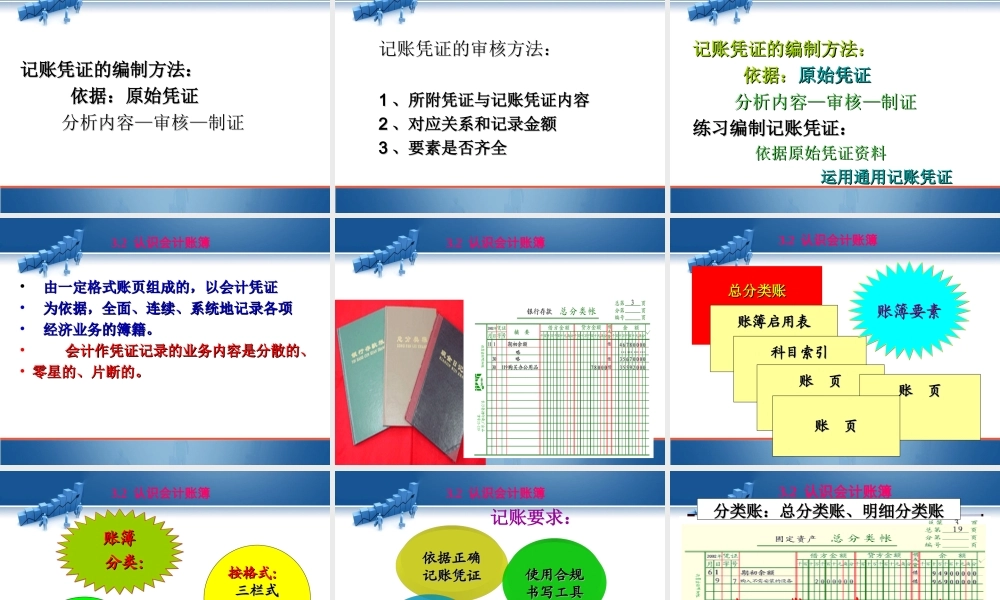

•第三单元熟悉账务处理程序课时安排6节3.1识别会计凭证3.2认识会计账簿3.3理解账务处理程序3.1识别会计凭证•会计凭证:记录经济业务、明确经济责任、按一会计凭证:记录经济业务、明确经济责任、按一定格式编制的据以登记会计账簿的书面证明。定格式编制的据以登记会计账簿的书面证明。•会计凭证是重要的会计资料。•内容:包括原始凭证、记账凭证。内容:包括原始凭证、记账凭证。3.1识别会计凭证原始凭证又称“单据”,在企业经济业务原始凭证又称“单据”,在企业经济业务发生或完成时取得或填制的,用以记录或发生或完成时取得或填制的,用以记录或证明经济业务发生或完成情况的证明经济业务发生或完成情况的书面证明书面证明。。原始凭证是会计核算的原始资料原始凭证是会计核算的原始资料和重要依据,和重要依据,具有法律效力具有法律效力。所以,。所以,要注意明确经济责任。要注意明确经济责任。3.1识别会计凭证原始凭原始凭证要素证要素有关人有关人员签章员签章填制单填制单位签章位签章经济业经济业务内容务内容接受原接受原始凭证单始凭证单位名称位名称填制原填制原始凭证始凭证的日期的日期原始凭原始凭证名称证名称凭证附件凭证附件3.1识别会计凭证原始凭证分类原始凭证分类按格式按格式按填制手续与内容按填制手续与内容按来源按来源自自制制原原始始凭凭证证外外来来原原始始凭凭证证一一次次凭凭证证累累计计凭凭证证汇汇总总凭凭证证通通用用凭凭证证专专用用凭凭证证3.1识别会计凭证原始凭证的填制要求原始凭证的填制要求记录真实记录真实内容完整内容完整填制及时填制及时书写清楚书写清楚3.1识别会计凭证3.1识别会计凭证记账凭证:也叫记账凭单。是会计人员根据审核无记账凭证:也叫记账凭单。是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证。并据以确定会计分录后所填制的会计凭证。它是登记会计账簿的直接依据。它是登记会计账簿的直接依据。原始凭证与记账凭证之间存在着密切的联系。原始凭证是记账凭证的基础,记账凭证是根据原始凭证填制的。在实际工作中,原始凭证附在记账凭证后面,作为记账凭证的附加;记账凭证是对原始凭证内容的系统化和规范化。原始凭证和记账凭证是登记日记账和明细账的依据。3.1识别会计凭证3.1识别会计凭证记账凭证名称记账凭证名称填制记账凭证的日期填制记账凭证的日期记账凭证的编...