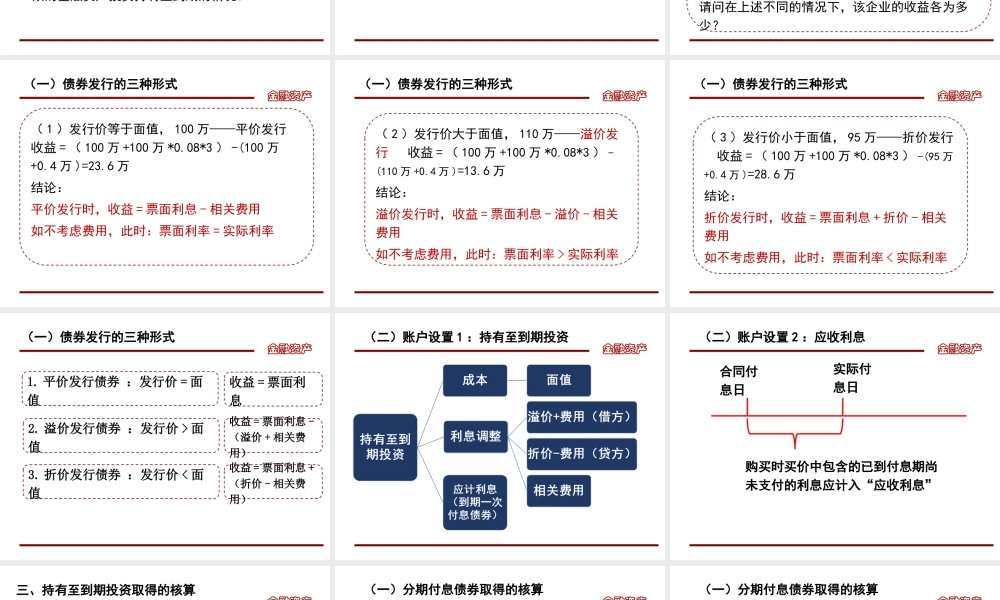

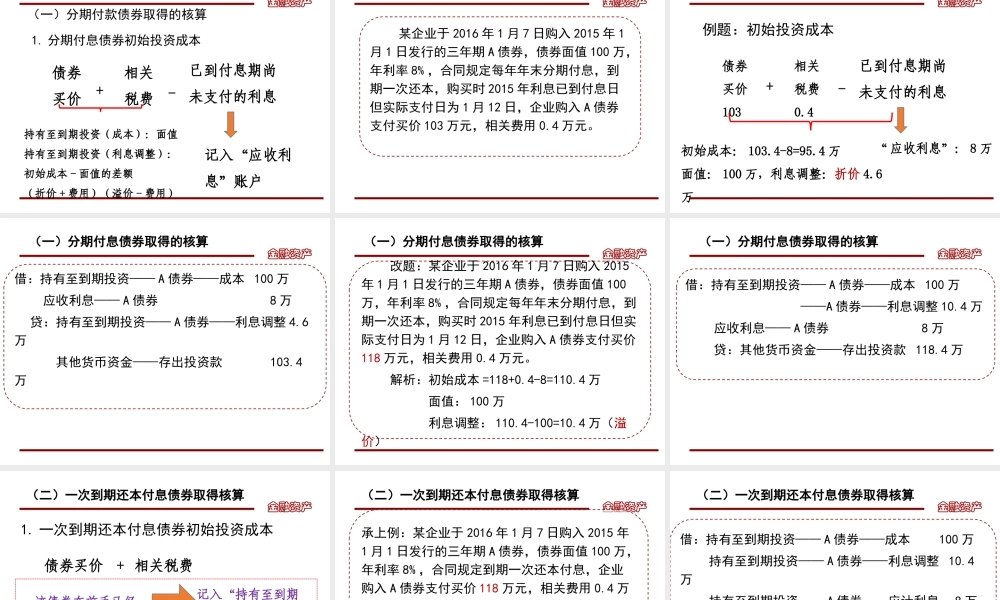

金融资产第二章金融资产的核算第四节持有至到期投资金融资产一、持有至到期投资的确认持有至到期投资,是指到期日固定,回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产金融资产持有至到期投资的特点金融资产有明确意图持至到期存在下列情况之一的,表明企业没有明确意图将金融资产投资持有至到期:(1)持有该金融资产的期限不确定。(日期)(2)发生市场利率变化、流动性需要变化、替代投资机会及其投资收益率变化、融资来源和条件变化、外汇风险变化等情况时,将出售该金融资产。但是,无法控制、预期不会重复发生且难以合理预计的独立事项引起的金融资产出售除外。(3)该金融资产的发行方可以按照明显低于其摊余成本的金额清偿。(金额)(4)其他表明企业没有明确意图将该金融资产持有至到期的情况。金融资产有能力持至到期存在下列情况之一的,表明企业没有能力将具有固定期限的金融资产投资持有至到期:(1)没有可利用的财务资源持续地为该金融资产投资提供资金支持,以使该金融资产投资持有至到期。(2)受法律、行政法规的限制,使企业难以将该金融资产持有至到期。(3)其他表明企业没有能力将具有固定期限的金融资产投资持有至到期的情况。金融资产企业应当在资产负债表日对持有至到期投资的持有意图和能力进行评价。发生变化的,应当将其重分类为可供出售金融资产。重分类金融资产二、债券发行的三种形式及账户设置某企业购入A债券,债券面值100万,年利率8%,于每年年末支付利息,到期一次还本。假设发生相关费用为0.4万元,假设债券发行价分别为(1)100万(2)110万(3)95万请问在上述不同的情况下,该企业的收益各为多少?金融资产(1)发行价等于面值,100万——平价发行收益=(100万+100万*0.08*3)-(100万+0.4万)=23.6万结论:平价发行时,收益=票面利息-相关费用如不考虑费用,此时:票面利率=实际利率(一)债券发行的三种形式金融资产(2)发行价大于面值,110万——溢价发行收益=(100万+100万*0.08*3)-(110万+0.4万)=13.6万结论:溢价发行时,收益=票面利息-溢价-相关费用如不考虑费用,此时:票面利率>实际利率(一)债券发行的三种形式金融资产(3)发行价小于面值,95万——折价发行收益=(100万+100万*0.08*3)-(95万+0.4万)=28.6万结论:折价发行时,收益=票面利息+折价-相关费用如不考虑费用,此时:票面利率<实际利率(一)债券发行的三种形式金融资产(一)债券发行的三种形式1.平价发...