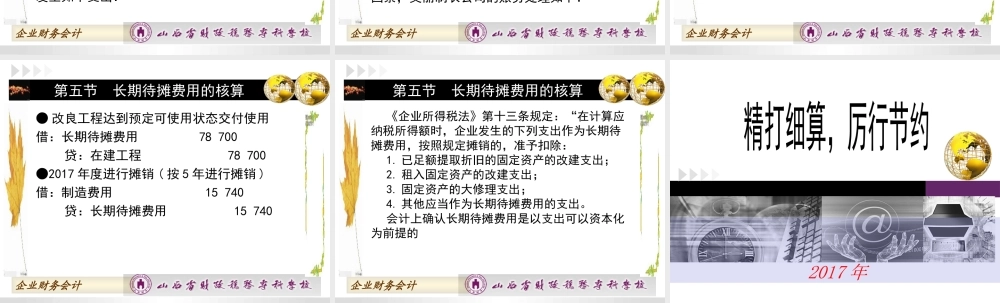

第七章无形资产及长期待摊费用的核算第五节长期待摊费用的核算企业财务会计第五节长期待摊费用的核算一、长期待摊费用的性质长期待摊费用是指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,主要有以经营租赁方式租入的固定资产发生的改良支出等。长期待摊费用应当单独核算,在费用项目的受益期限内按期平均摊销。企业财务会计长期待摊费用发生时:借:长期待摊费用贷:银行存款库存现金应付职工薪酬等账户摊销时:借:管理费用等账户贷:长期待摊费用第五节长期待摊费用的核算企业财务会计如果预计未来会计期间获得的收益不能抵补分摊的支出,按照稳健原则,可将当期发生的支出全部计入当期损益。根据企业会计准则,可以确认为长期待摊费用的项目主要是,以经营租赁方式租入的固定资产发生的改良支出等。此外,对于受益期间虽然在1年以上但数额很小的支出,按照重要性原则,可不予分期摊销,直接计入当期损益。第五节长期待摊费用的核算企业财务会计二、以经营租赁方式租入的固定资产发生的改良支出企业以经营租赁方式租入的固定资产发生的改良支出,应予资本化,作为长期待摊费用,在租赁期限与预计可使用年限两者孰短的期限内平均摊销。【例】2016年8月20日,艾丽制衣公司对采用经营租赁方式租入的一条生产线进行改良,发生如下支出:第五节长期待摊费用的核算企业财务会计领用生产用原材料24000元,购进该批原材料时支付的增值税进项税额为4080元,发生有关人员薪酬54700元。2016年12月31日,生产线改良工程完工,达到预定可使用状态交付使用。假定该生产线预计尚可使用6年,剩余租赁期为5年;采用直线法进行摊销;不考虑其他因素,艾丽制衣公司的账务处理如下:第五节长期待摊费用的核算企业财务会计●改良工程领用原材料:借:在建工程24000贷:原材料24000●发生工程人员薪酬:借:在建工程54700贷:应付职工薪酬54700第五节长期待摊费用的核算企业财务会计●改良工程达到预定可使用状态交付使用借:长期待摊费用78700贷:在建工程78700●2017年度进行摊销(按5年进行摊销)借:制造费用15740贷:长期待摊费用15740第五节长期待摊费用的核算企业财务会计《企业所得税法》第十三条规定:“在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:1.已足额提取折旧的固定资产的改建支出;2.租入固定资产的改建支出;3.固定资产的大修理支出;4.其他应当作为长期待摊费用的支出。会...