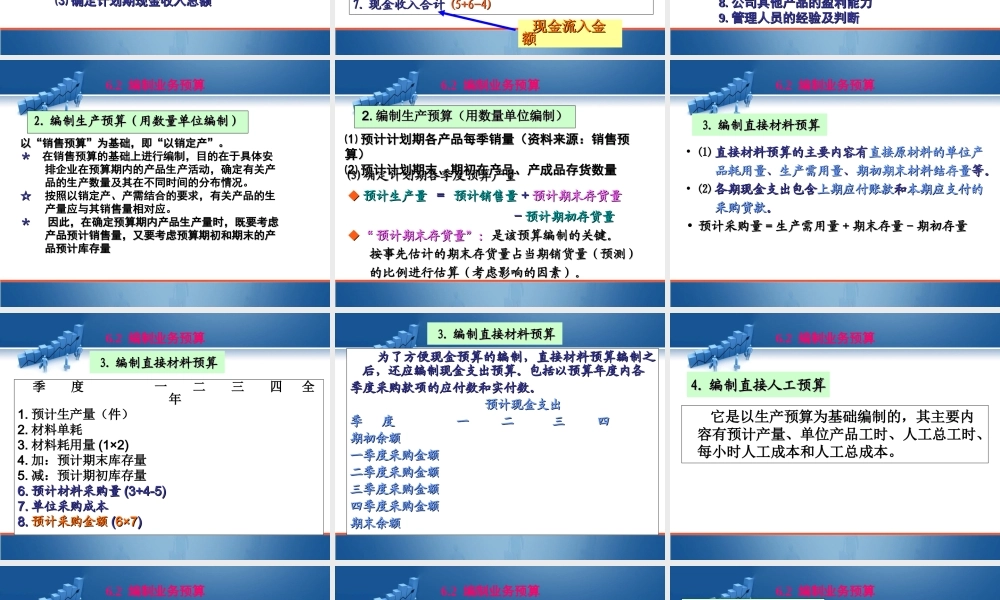

第六单元运用财务预算方法课时安排10节6.1熟悉全面预算体系6.2编制业务预算6.3编制专门决策预算6.4编制财务预算预算体系业务预算(经营预算)专门决策预算财务预算(总预算)现金预算预计利润表预计资产负债表销售预算生产预算产品成本预算期间费用预算预计财务报表材料采购预算短期决策预算长期投资预算直接人工预算制造费用预算6.1熟悉全面预算体系•全面预算的编制方法:•1.固定预算与弹性预算•2.增量预算与零基预算•3.定期预算与滚动预算6.1熟悉全面预算体系6.1熟悉全面预算体系全面预算的编制方法1.1.编制销售预算编制销售预算(是财务预算编制的基础、起点)(是财务预算编制的基础、起点)在以销定产的经营思想下,企业总预算的编制应从销售预算开始,根据历史销售资料、未来销售趋势预测结果和预算期的经营目标等,编制销售预算。6.2编制业务预算⑴⑴预测甲产品的销售量、售价、收入预测甲产品的销售量、售价、收入⑵⑵预测甲产品现金收入金额预测甲产品现金收入金额本期现销收入本期现销收入++上期赊销款收回上期赊销款收回⑶⑶确定计划期现金收入总额确定计划期现金收入总额季度季度一二三四全年一二三四全年1.1.预计销量预计销量(件)(件)2.2.预计单价预计单价3.3.预计销售收入预计销售收入4.4.销售税金现金支出销售税金现金支出5.5.回收前期应收账款回收前期应收账款6.6.预算期现销收入预算期现销收入7.7.现金收入合计现金收入合计(5+6-4)(5+6-4)一般按季度编制销售预算表一般按季度编制销售预算表现金流入金现金流入金额额销售预算包括销售预算包括销售量销售量预算预算和同销售有关的预算销售收入和同销售有关的预算销售收入6.2编制业务预算6.2编制业务预算在编制总体销售预算时,要考虑以下因素:在编制总体销售预算时,要考虑以下因素:1.1.过去的销售数字过去的销售数字2.2.销售市场的发展销售市场的发展3.3.竞争对手的相关活动竞争对手的相关活动4.4.供应商与客户的情况供应商与客户的情况5.5.生产能力生产能力6.6.销售人员的意见销售人员的意见7.7.宣传计划宣传计划8.8.公司其他产品的盈利能力公司其他产品的盈利能力9.9.管理人员的经验及判断管理人员的经验及判断2.2.编制生产预算(用数量单位编制)编制生产预算(用数量单位编制)以“销售预算”为基础,即“以销定产”。以“销售预算”为基础,即“以销定产”。**在销售预算的基础上进行编制,目的在于具体安排企业在预算期内的产品生产活动,确定有关产品的生产数...