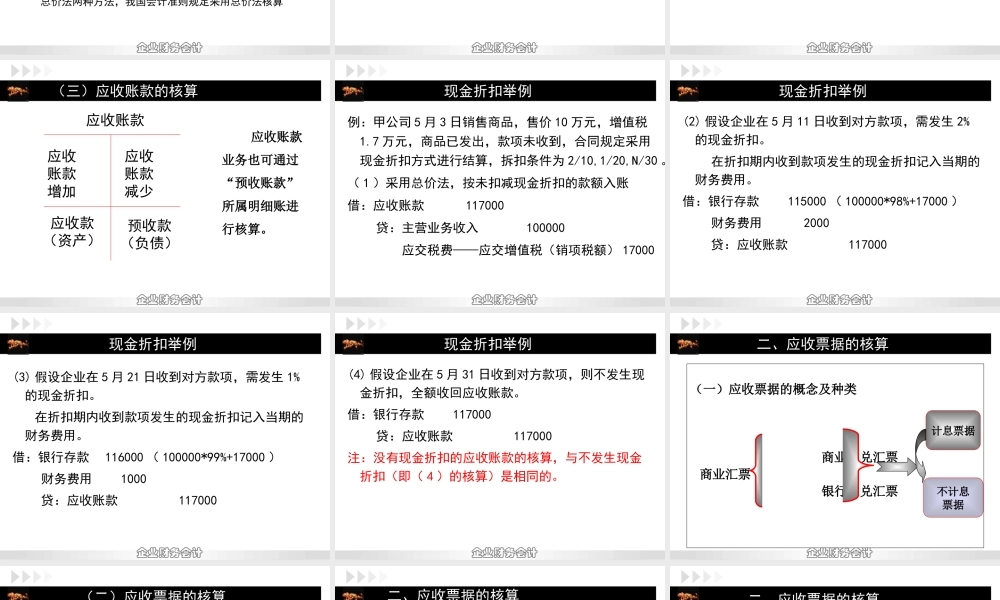

第二章金融资产的核算第二节应收款项的核算企业财务会计第二节应收款项的核算应收销售货款应收销售货款应收投资回报款应收投资回报款预付及其他应收款预付及其他应收款应收长期销货款应收长期销货款应收账款、应收票据应收股利、应收利息预付账款、其他应收款长期应收款企业财务会计一、应收账款的核算企业财务会计(二)应收账款的计价企业财务会计(二)应收账款的计价企业财务会计(1)总价法总价法是在赊销业务发生时,应收账款和销售收入均以未扣减前的实际售价作为入账价值。如商品的销售价格为1000元,现金折扣条件为5/10、3/20、n/30,则在赊销成立时,应收账款和销售收入均按1000元的金额入账。2.现金折扣企业财务会计(2)净价法净价法是在赊销业务发生时,应收账款和销售收入均按扣除最大的现金折扣后的金额入账。这种方法是将客户取得的现金折扣视为正常现象,认为客户都会提前付款而获得现金折扣。2.现金折扣企业财务会计(三)应收账款的核算应收账款增加应收账款减少应收账款应收款(资产)预收款(负债)应收账款业务也可通过“预收账款”所属明细账进行核算。企业财务会计例:甲公司5月3日销售商品,售价10万元,增值税1.7万元,商品已发出,款项未收到,合同规定采用现金折扣方式进行结算,拆扣条件为2/10,1/20,N/30。(1)采用总价法,按未扣减现金折扣的款额入账借:应收账款117000贷:主营业务收入100000应交税费——应交增值税(销项税额)17000现金折扣举例企业财务会计(2)假设企业在5月11日收到对方款项,需发生2%的现金折扣。在折扣期内收到款项发生的现金折扣记入当期的财务费用。借:银行存款115000(100000*98%+17000)财务费用2000贷:应收账款117000现金折扣举例企业财务会计现金折扣举例(3)假设企业在5月21日收到对方款项,需发生1%的现金折扣。在折扣期内收到款项发生的现金折扣记入当期的财务费用。借:银行存款116000(100000*99%+17000)财务费用1000贷:应收账款117000企业财务会计现金折扣举例(4)假设企业在5月31日收到对方款项,则不发生现金折扣,全额收回应收账款。借:银行存款117000贷:应收账款117000注:没有现金折扣的应收账款的核算,与不发生现金折扣(即(4)的核算)是相同的。企业财务会计(一)应收票据的概念及种类商业承兑汇票商业汇票银行承兑汇票不计息票据计息票据二、应收票据的核算企业财务会计(二)应收票据的核算应收票据增加应收票据收回应收票据应收票据(资产)商业汇票为远期票...