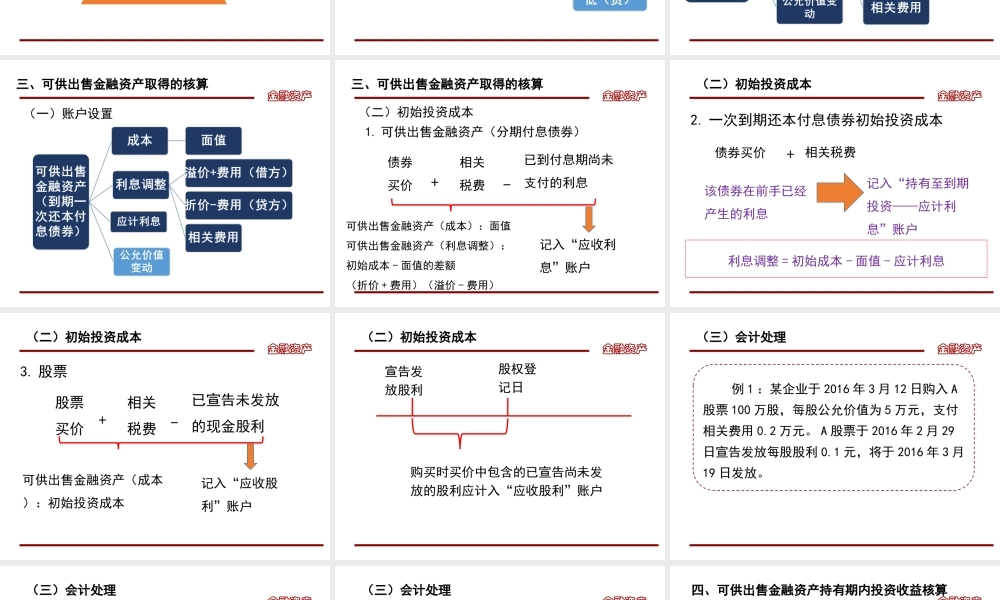

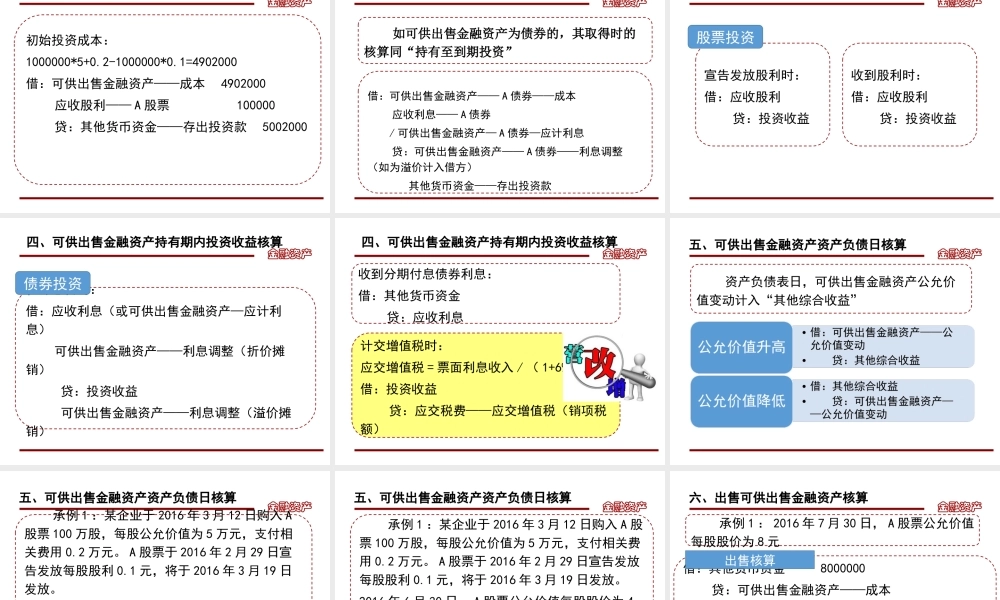

金融资产第二章金融资产的核算第五节可供出售金融资产金融资产一、可供出售金融资产的确认可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产,以及除下列各类资产以外的金融资产:1.贷款和应收款项。2.持有至到期投资。3.以公允价值计量且其变动计入当期损益的金融资产。金融资产可供出售金融资产的特点金融资产金融资产重分类有关规定企业在金融资产初始确认时对其进行分类后,不得随意变更,具体应按如下规定处理:1.企业在初始确认时交易性金融资产不能重分类为其他类金融资产;其他类金融资产也不能重分类为交易性金融资产。2.持有至到期投资可重分类为可供出售金融资产,且在两个连续完整的会计年度不是将其再划转为持有至到期投资金融资产二、可供出售金融资产的内容金融资产三、可供出售金融资产取得的核算(一)账户设置金融资产三、可供出售金融资产取得的核算(一)账户设置金融资产三、可供出售金融资产取得的核算(一)账户设置金融资产三、可供出售金融资产取得的核算债券买价+相关税费-已到付息期尚未支付的利息记入“应收利息”账户1.可供出售金融资产(分期付息债券)(二)初始投资成本可供出售金融资产(成本):面值可供出售金融资产(利息调整):初始成本-面值的差额(折价+费用)(溢价-费用)金融资产(二)初始投资成本债券买价+相关税费该债券在前手已经产生的利息记入“持有至到期投资——应计利息”账户2.一次到期还本付息债券初始投资成本利息调整=初始成本-面值-应计利息金融资产(二)初始投资成本3.股票股票买价+相关税费-已宣告未发放的现金股利记入“应收股利”账户可供出售金融资产(成本):初始投资成本金融资产宣告发放股利股权登记日购买时买价中包含的已宣告尚未发放的股利应计入“应收股利”账户(二)初始投资成本金融资产例1:某企业于2016年3月12日购入A股票100万股,每股公允价值为5万元,支付相关费用0.2万元。A股票于2016年2月29日宣告发放每股股利0.1元,将于2016年3月19日发放。(三)会计处理金融资产初始投资成本:1000000*5+0.2-1000000*0.1=4902000借:可供出售金融资产——成本4902000应收股利——A股票100000贷:其他货币资金——存出投资款5002000(三)会计处理金融资产如可供出售金融资产为债券的,其取得时的核算同“持有至到期投资”(三)会计处理借:可供出售金融资产——A债券——成本应收利息——A债券/可供出售金融资产—A债券—应计利息贷:可供出售金融资产...