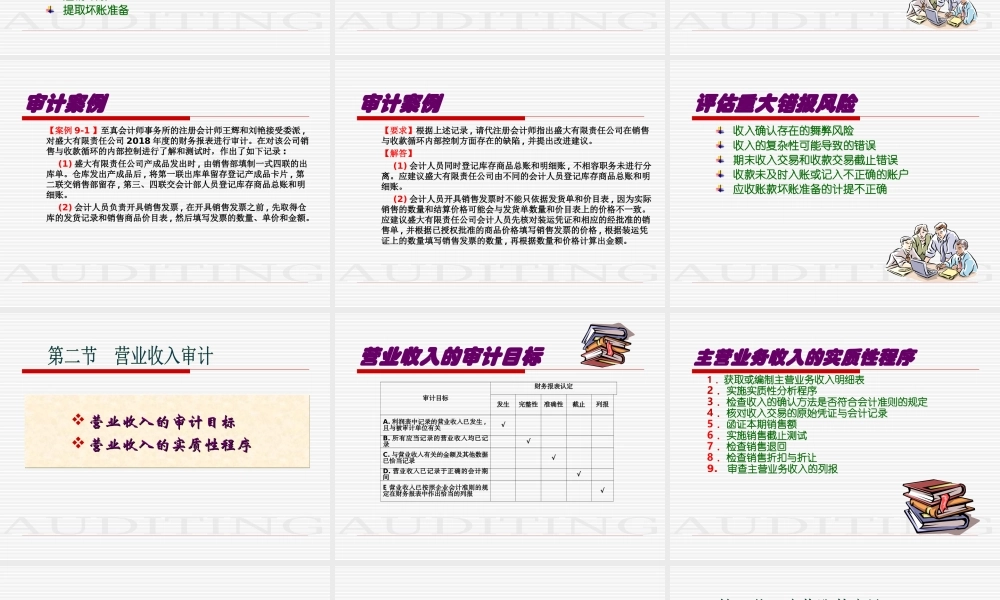

第九章销售与收款循环审计销售与收款循环的控制测试营业收入审计应收账款审计销售与收款循环审计工作底稿实例销售与收款循环的控制测试营业收入审计应收账款审计销售与收款循环审计工作底稿实例知识目标1.了解销售与收款循环的经济业务2.了解销售交易的内部控制并对其进行测试3.了解收款交易的内部控制并对其进行测试4.了解收入交易和余额存在的固有风险5.明确营业收入的审计目标,掌握对其实施的实质性程序6.明确应收账款的审计目标,掌握应收账款和坏账准备的实质性程序能力目标1.能对销售与收款交易的内部控制进行测试2.会确定营业收入的审计目标,能对营业收入实施实质性程序3.会确定应收账款的审计目标,能对应收账款和坏账准备实施实质性程序A通信公司财务舞弊案销售与收款循环的经济业务销售与收款循环的经济业务销售交易的内部控制和控制测试销售交易的内部控制和控制测试收款交易的内部控制和控制测试收款交易的内部控制和控制测试评估重大错报风险评估重大错报风险销售与收款循环的经济业务销售与收款循环的经济业务销售交易的内部控制和控制测试销售交易的内部控制和控制测试收款交易的内部控制和控制测试收款交易的内部控制和控制测试评估重大错报风险评估重大错报风险销售与收款循环的经济业务接受客户订单批准赊销信用按销售单供货按销售单装运货物向客户开具账单记录销售办理和记录现金、银行存款收入办理和记录销货退回、销货折扣与折让注销坏账提取坏账准备销售交易的内部控制和控制测试适当的职责分离正确的授权审批充分的凭证和记录凭证的预先编号按月寄送对账单内部核查程序收款交易的内部控制和控制测试被审计单位应当遵守财政部发布的《内部会计控制规划——销售与收款(试行)》中规定的与收款交易相关的内部控制,注册会计师应针对每个具体的内部控制目标确定关键的内部控制,并对其实施相应的控制测试。审计案例【案例9-1】至真会计师事务所的注册会计师王辉和刘艳接受委派,对盛大有限责任公司2018年度的财务报表进行审计。在对该公司销售与收款循环的内部控制进行了解和测试时,作出了如下记录:(1)盛大有限责任公司产成品发出时,由销售部填制一式四联的出库单。仓库发出产成品后,将第一联出库单留存登记产成品卡片,第二联交销售部留存,第三、四联交会计部人员登记库存商品总账和明细账。(2)会计人员负责开具销售发票,在开具销售发票之前,先取得仓库的发货记录和销售商品价目表,然后填写...