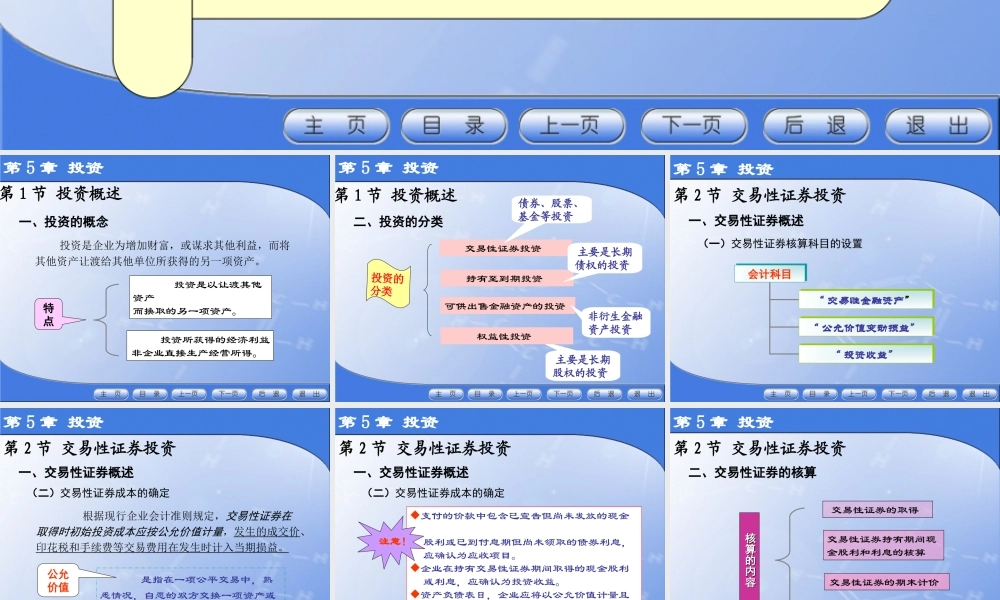

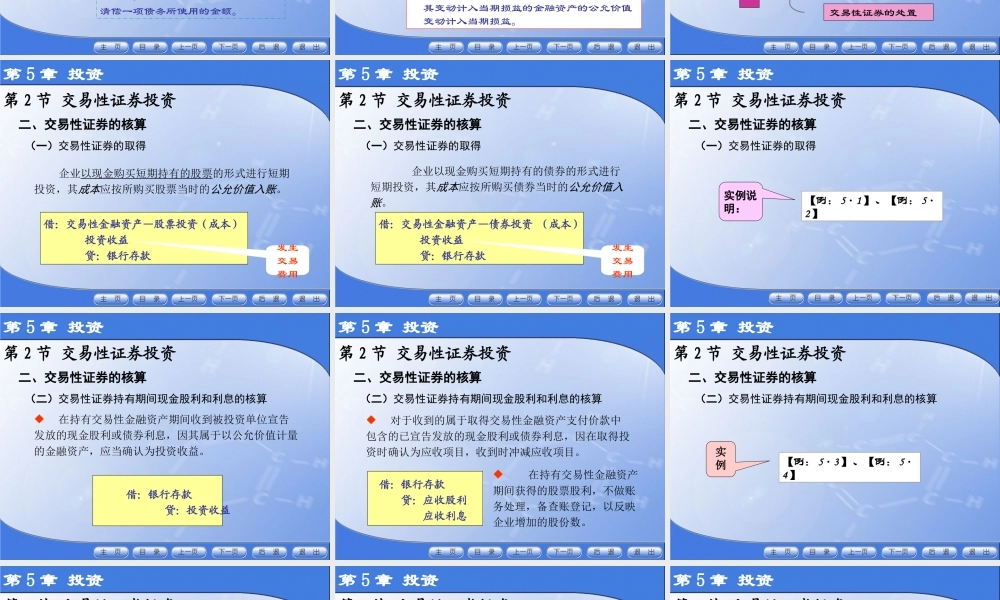

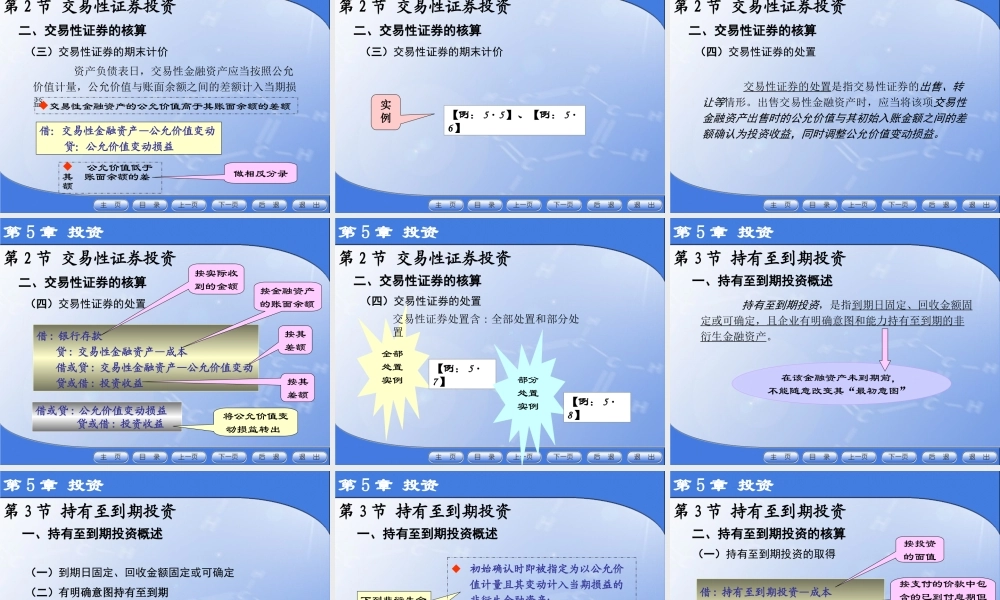

第5章投资投投资资学习要点:投资的分类交易性证券的核算持有至到期投资的核算可供出售金融资产的核算长期股权投资的核算难点:长期股权投资的核算持有至到期投资的核算第1节投资概述一、投资的概念投资是企业为增加财富,或谋求其他利益,而将其他资产让渡给其他单位所获得的另一项资产。第5章投资特点投资是以让渡其他资产而换取的另一项资产。投资所获得的经济利益非企业直接生产经营所得。第1节投资概述二、投资的分类第5章投资主要是长期股权的投资投资的分类交易性证券投资持有至到期投资可供出售金融资产的投资权益性投资债券、股票、基金等投资主要是长期债权的投资非衍生金融资产投资第1章总论一、交易性证券概述第5章投资第5章投资第2节交易性证券投资(一)交易性证券核算科目的设置会计科目会计科目“交易性金融资产”“交易性金融资产”“公允价值变动损益”“公允价值变动损益”“投资收益”“投资收益”(二)交易性证券成本的确定第5章投资第2节交易性证券投资一、交易性证券概述根据现行企业会计准则规定,交易性证券在取得时初始投资成本应按公允价值计量,发生的成交价、印花税和手续费等交易费用在发生时计入当期损益。是指在一项公平交易中,熟悉情况,自愿的双方交换一项资产或清偿一项债务所使用的金额。公允价值第5章投资第2节交易性证券投资一、交易性证券概述(二)交易性证券成本的确定支付的价款中包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应确认为应收项目。企业在持有交易性证券期间取得的现金股利或利息,应确认为投资收益。资产负债表日,企业应将以公允价值计量且其变动计入当期损益的金融资产的公允价值变动计入当期损益。注意!交易性证券的取得交易性证券的处置核算的内容核算的内容交易性证券持有期间现金股利和利息的核算交易性证券的期末计价第5章投资第2节交易性证券投资二、交易性证券的核算第1章总论(一)交易性证券的取得借:交易性金融资产—股票投资(成本)投资收益贷:银行存款第5章投资第5章投资第2节交易性证券投资二、交易性证券的核算企业以现金购买短期持有的股票的形式进行短期投资,其成本应按所购买股票当时的公允价值入账。发生交易费用第5章投资第2节交易性证券投资二、交易性证券的核算(一)交易性证券的取得企业以现金购买短期持有的债券的形式进行短期投资,其成本应按所购买债券当时的公允价值入账。借:交易性金融资产—债券投资(成本)投资收益...