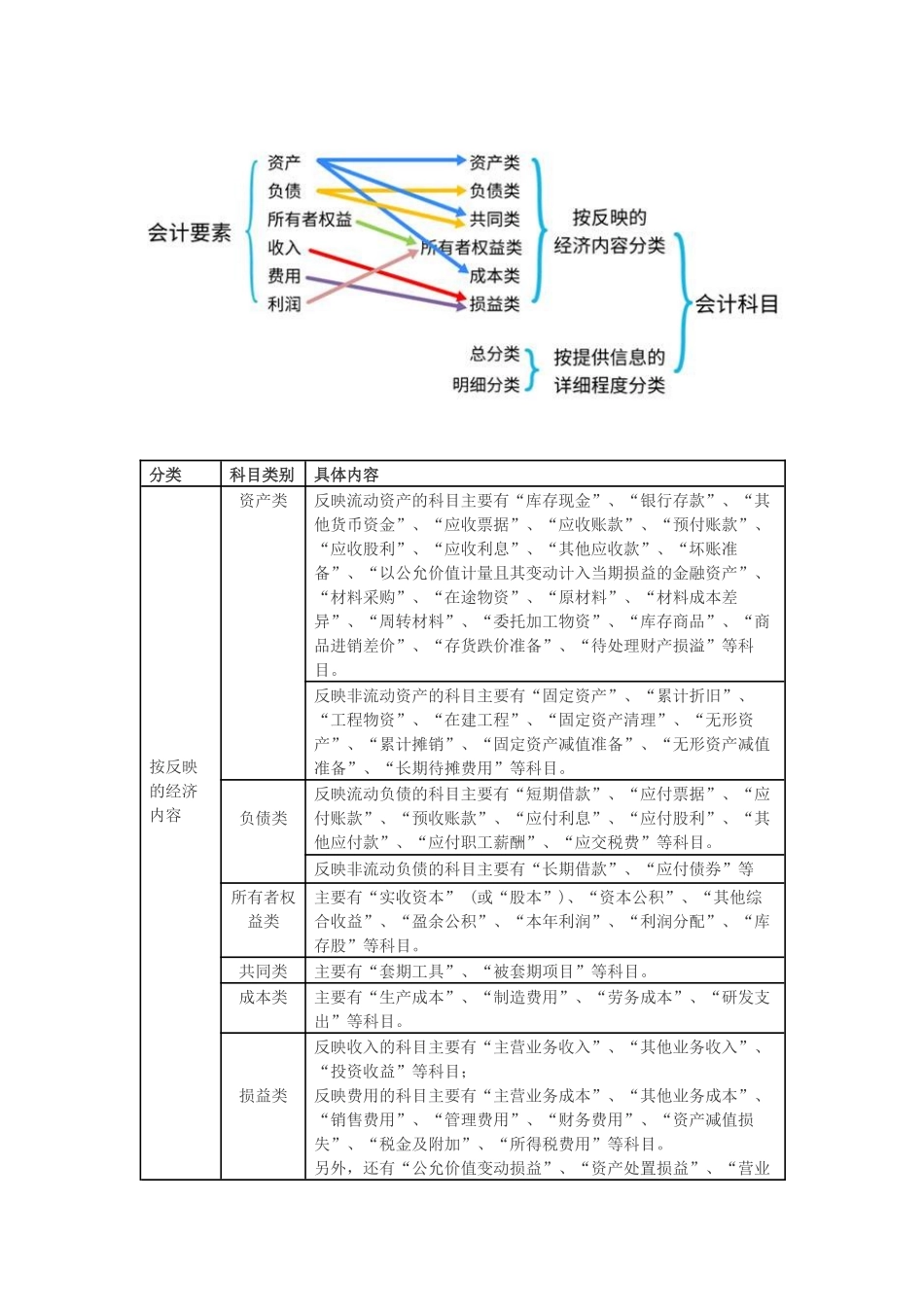

第四节会计科目和借贷记账法【知识点1】会计科目和账户(一)会计科目会计科目,简称科目,是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。分类科目类别具体内容按反映的经济内容资产类反映流动资产的科目主要有“库存现金”、“银行存款”、“其他货币资金”、“应收票据”、“应收账款”、“预付账款”、“应收股利”、“应收利息”、“其他应收款”、“坏账准备”、“以公允价值计量且其变动计入当期损益的金融资产”、“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“周转材料”、“委托加工物资”、“库存商品”、“商品进销差价”、“存货跌价准备”、“待处理财产损溢”等科目。反映非流动资产的科目主要有“固定资产”、“累计折旧”、“工程物资”、“在建工程”、“固定资产清理”、“无形资产”、“累计摊销”、“固定资产减值准备”、“无形资产减值准备”、“长期待摊费用”等科目。负债类反映流动负债的科目主要有“短期借款”、“应付票据”、“应付账款”、“预收账款”、“应付利息”、“应付股利”、“其他应付款”、“应付职工薪酬”、“应交税费”等科目。反映非流动负债的科目主要有“长期借款”、“应付债券”等所有者权益类主要有“实收资本”(或“股本”)、“资本公积”、“其他综合收益”、“盈余公积”、“本年利润”、“利润分配”、“库存股”等科目。共同类主要有“套期工具”、“被套期项目”等科目。成本类主要有“生产成本”、“制造费用”、“劳务成本”、“研发支出”等科目。损益类反映收入的科目主要有“主营业务收入”、“其他业务收入”、“投资收益”等科目;反映费用的科目主要有“主营业务成本”、“其他业务成本”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“税金及附加”、“所得税费用”等科目。另外,还有“公允价值变动损益”、“资产处置损益”、“营业外收入”、“营业外支出”等科目。按提供信息的详细程度及其统驭关系总分类科目又称总账科目或一级科目,是对会计要素的具体内容进行总括分类,提供总括信息的会计科目。明细分类科目又称明细科目,是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。如果某一总分类科目所辖的明细分类科目较多,可在总分类科目下设置二级明细科目,在二级明细科目下设置三级明细科目,以此类推。【提示】容易混淆的会计科目:1.预收账款是负债类科目,不是资产类;2.预付账款...