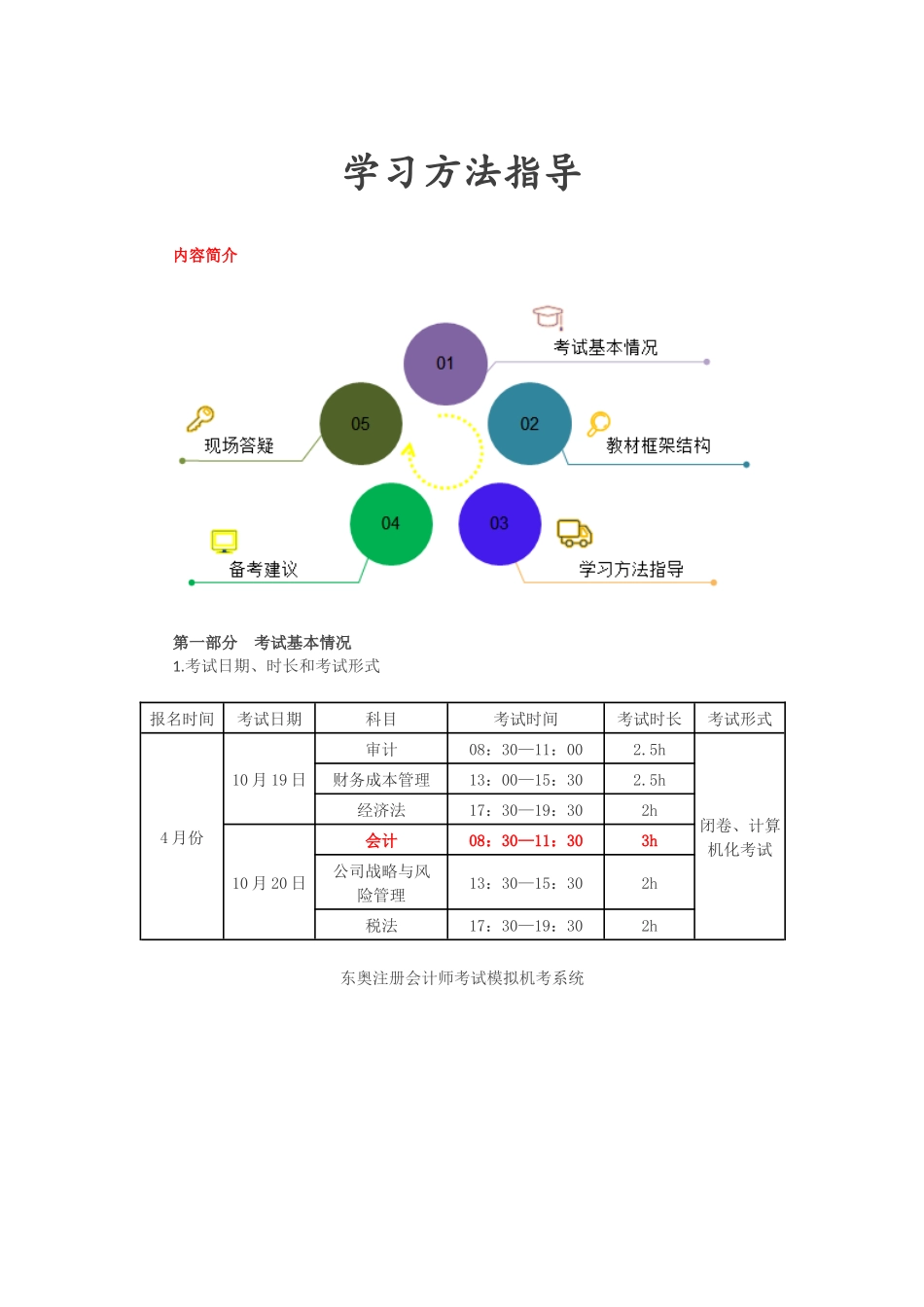

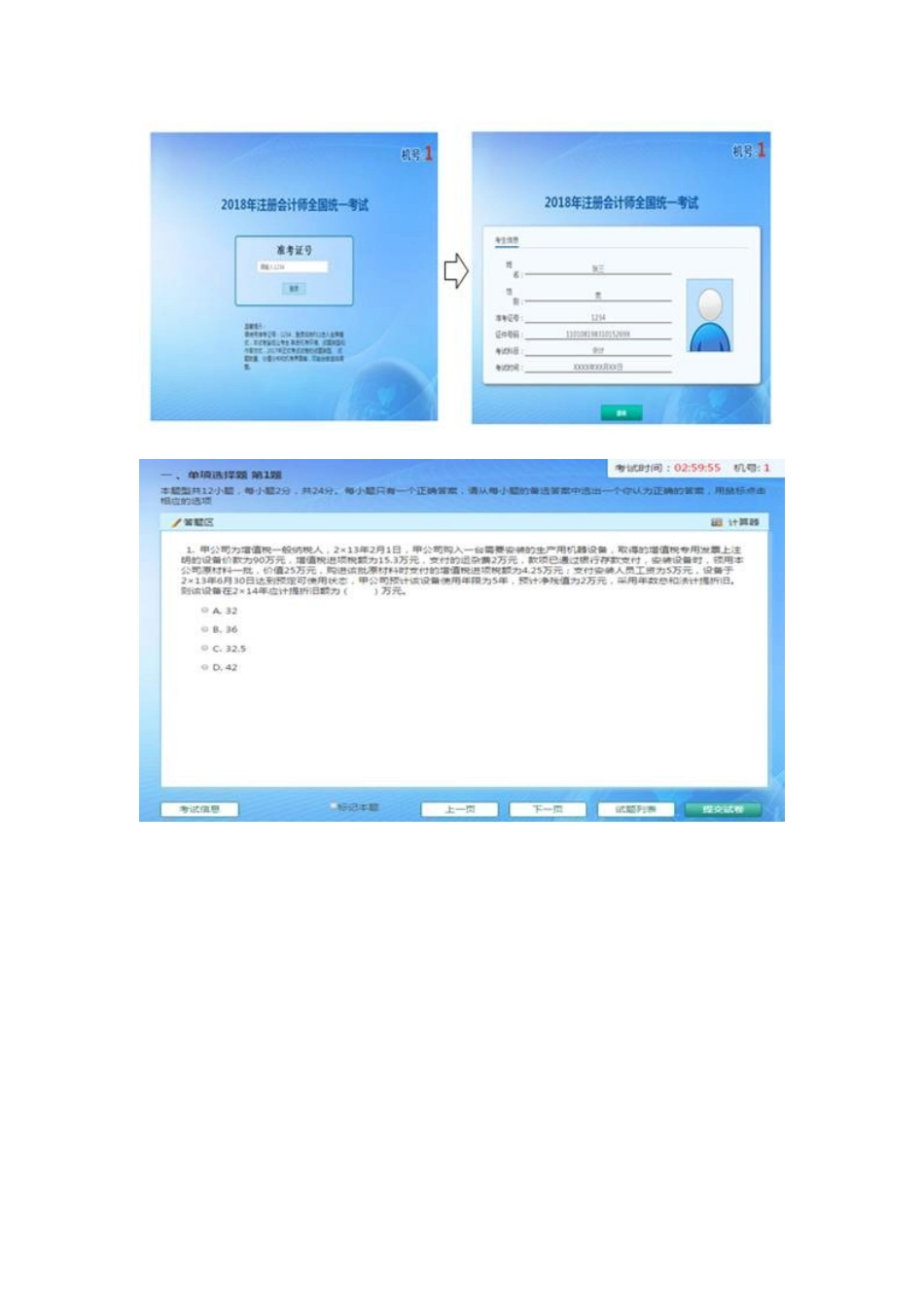

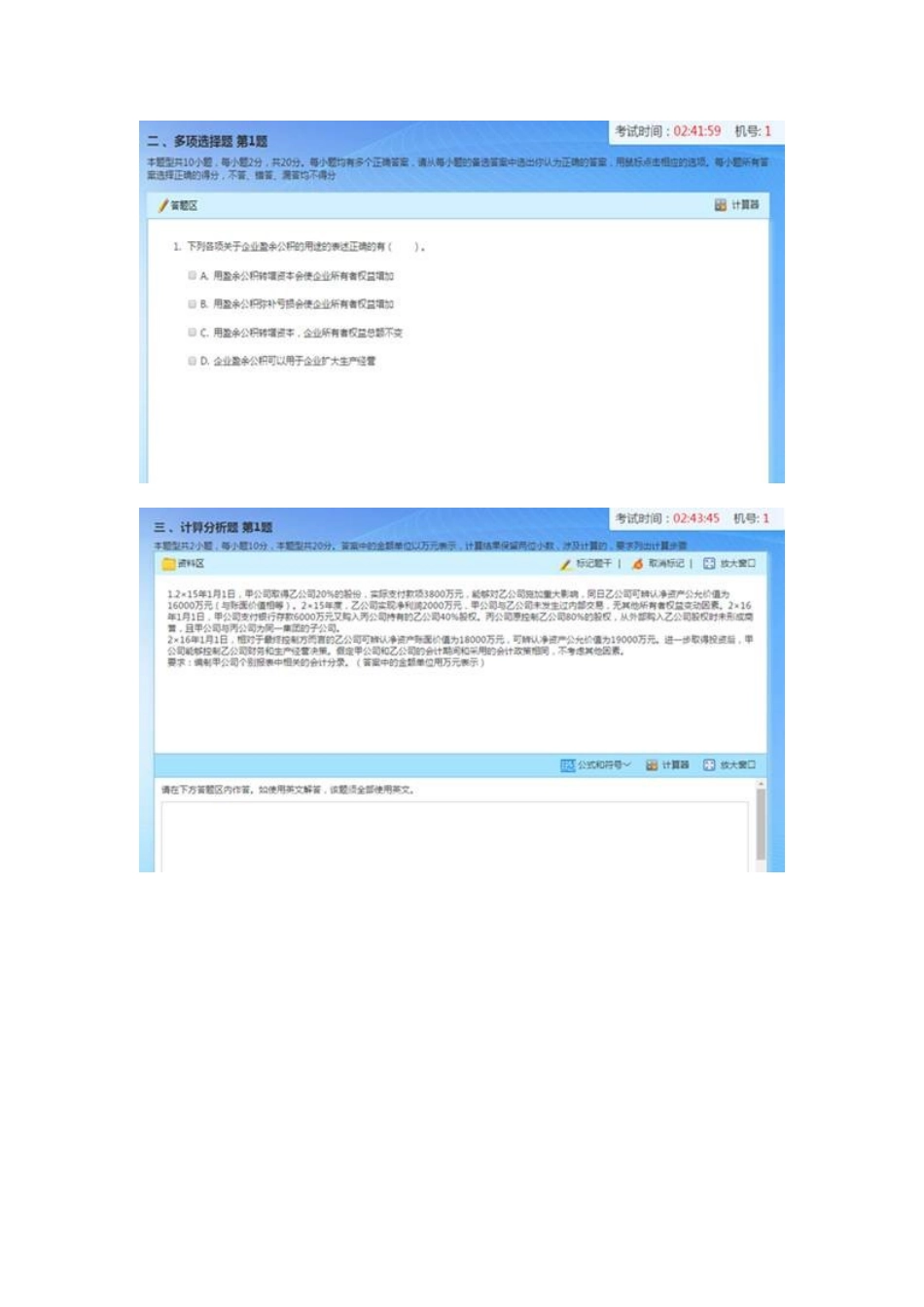

学习方法指导内容简介第一部分考试基本情况1.考试日期、时长和考试形式报名时间考试日期科目考试时间考试时长考试形式4月份10月19日审计08:30—11:002.5h闭卷、计算机化考试财务成本管理13:00—15:302.5h经济法17:30—19:302h10月20日会计08:30—11:303h公司战略与风险管理13:30—15:302h税法17:30—19:302h东奥注册会计师考试模拟机考系统2.题型、题量分析题型题量分值特点客观题单项选择题1224考核基本知识、涉及面广;涉及跨章节考核,具有一定的综合性多项选择题1020主观题计算分析题220一般单独章节出题;基础性考核综合题236阅读量大、跨章节、难度大总计——100分——(1)单项选择题特点以2018年为例试卷Ⅰ试卷Ⅱ侧重基本知识考核存货的期末计量、借款费用的范围、识别与客户订立的合同等可比性质量要求、外购存货成本的计算、自营方式建造固定资产的成本、债务重组的定义等涉及面广共涉及14章,其中包括第28章、第29章、第30章共涉及11章,其中包括第28章(2)多项选择题(以2018年试卷为例)【试卷Ⅱ·多项选择题】甲公司为房地产开发企业,主要从事商品房的开发和销售。2×17年度,甲公司发生的有关交易或事项如下:(1)1月10日,经拍卖取得一块70年使用权的土地,用于建造自用的实验室;(2)为开发商品房占用了一般借款;(3)将未使用的一般借款用于短期投资。甲公司没有专门借款,按开发商品房发生的累计支出加权平均数乘以所占用一般借款的资本化率计算确定资本化利息金额。不考虑其他因素,下列各项中关于甲公司上述交易或事项会计处理的表述中,正确的有()。A.将一般借款的资本化利息金额计入所开发商品房的成本B.将一般借款用于短期投资获得的收益冲减所开发商品房的成本C.将建造自用实验室的土地2×17年度的摊销额计入所开发商品房的成本D.将建造自用实验室的土地确认为无形资产并按70年摊销【答案】AD【解析】一般借款用于短期投资获得的收益应冲减一般借款利息费用化金额,不影响开发商品房成本,选项B错误;建造自用实验室的土地2×17年度的摊销额应计入所建造实验室成本或当期损益,选项C错误。【知识点】借款利息资本化金额的确定(第11章)、无形资产摊销的账务处理(第5章)(3)计算分析题2016年试卷Ⅰ试卷Ⅱ第1题所得税(第20章)职工薪酬(第10章)第2题资产负债表日后事项(第24章)所得税(第20章)2017年第1题收入(第16章)职工薪酬(第10章)第2题或有事项(第13章)资产负债表日后事项(第24章...