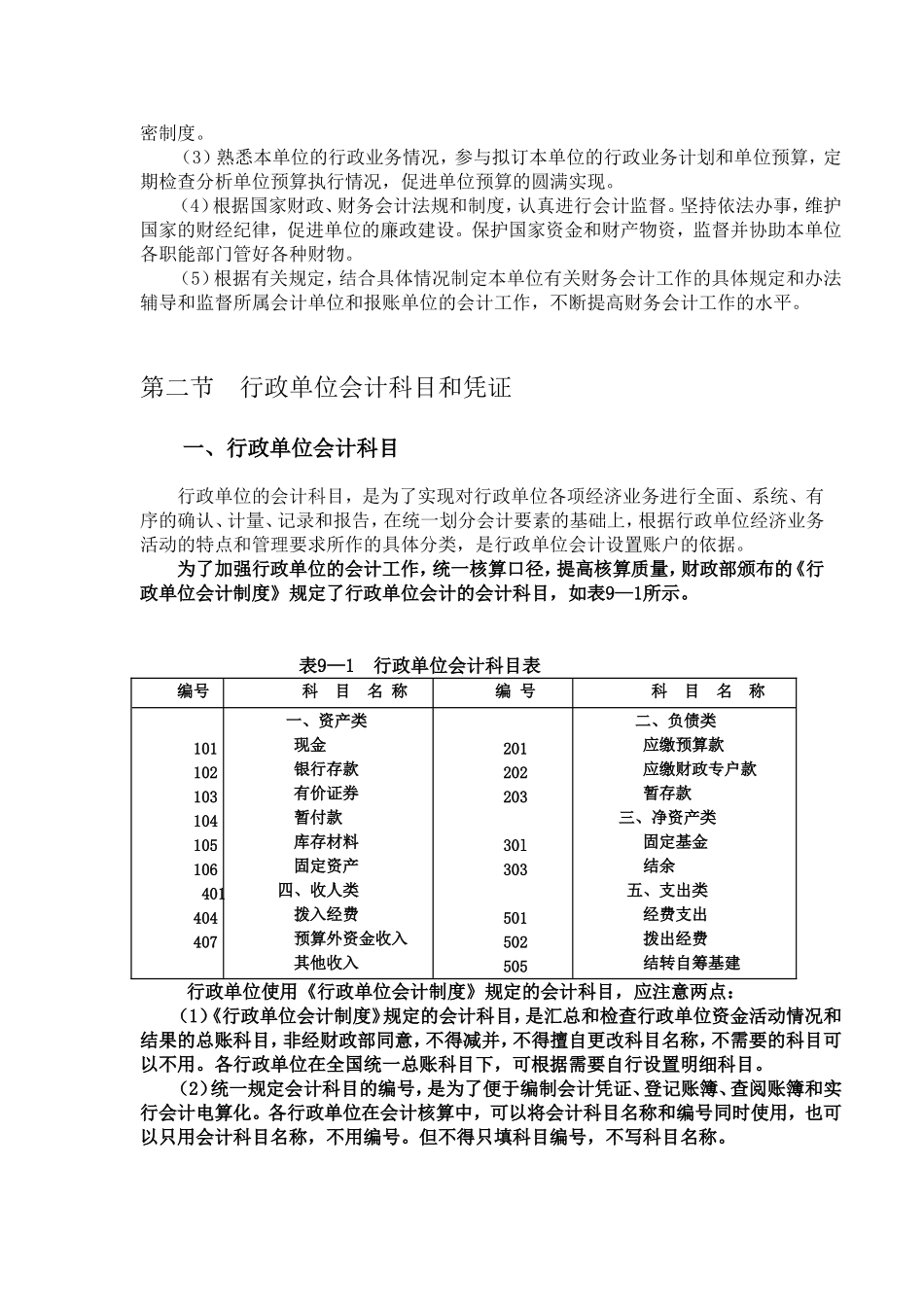

第二篇行政单位会计第九章行政单位会计概述学习目标行政单位会计是各级行政机关和实行行政财务管理的其他社会团体、党政组织的会计,是预算会计体系的重要组成部分。本章介绍了行政单位会计的概念、任务、会计科目通过本章学习,要求了解行政单位会计组织系统、任务,理解行政单位会计的概念、特点掌握行政单位会计的核算方法。第一节行政单位会计的概念和任务一、行政单位会计的概念行政单位是指行使国家权力、管理国家事务的机构。行政单位按其管理职权不同可分为:国家权力机关、行政机关、司法机关、各党派、政协机关等。二、行政单位会计的组织系统根据机构建制和经费领报关系,行政单位会计的组织系统分为主管会计单位、二级会计单位和基层会计单位三级。三、行政单位会计的特点行政单位不直接从事物质生产,一般没有生产经营活动,因此,其会计主要是核算预算收支、计算经费余缺。行政单位会计与财政总预算会计、事业单位会计相比有以下特点:(1)行政业务活动是围绕实现政府职能、满足社会公共需要而进行的,具有非营利性和非市场性。(2)会计核算指标统一于国家预算管理要求,围绕国家预算的执行组织会计核算。(3)没有成本核算,不计算盈亏,以经费收、支、结余为主要核算内容。(4)会计核算以收付实现制为基础。四、行政单位会计的任务行政单位会计的任务主要有以下几个方面:(1)根据本单位的行政任务和批准的预算,及时合理地供应资金,充分发挥资金使用的经济效益和社会效益,积极促进行政任务的圆满完成。(2)根据行政单位财务制度和会计制度的规定,认真做好日常会计核算工作。做到凭证合法、手续完备,及时记账、按时结账和报账,账目健全、数字准确,经常分析、如实反映情况,并按照规定妥善保管会计凭证、会计账簿、会计报表等会计档案,遵守国家保密制度。(3)熟悉本单位的行政业务情况,参与拟订本单位的行政业务计划和单位预算,定期检查分析单位预算执行情况,促进单位预算的圆满实现。(4)根据国家财政、财务会计法规和制度,认真进行会计监督。坚持依法办事,维护国家的财经纪律,促进单位的廉政建设。保护国家资金和财产物资,监督并协助本单位各职能部门管好各种财物。(5)根据有关规定,结合具体情况制定本单位有关财务会计工作的具体规定和办法辅导和监督所属会计单位和报账单位的会计工作,不断提高财务会计工作的水平。第二节行政单位会计科目和凭证一、行政单位会计科目行政单位的会计科目,是为了实现对...