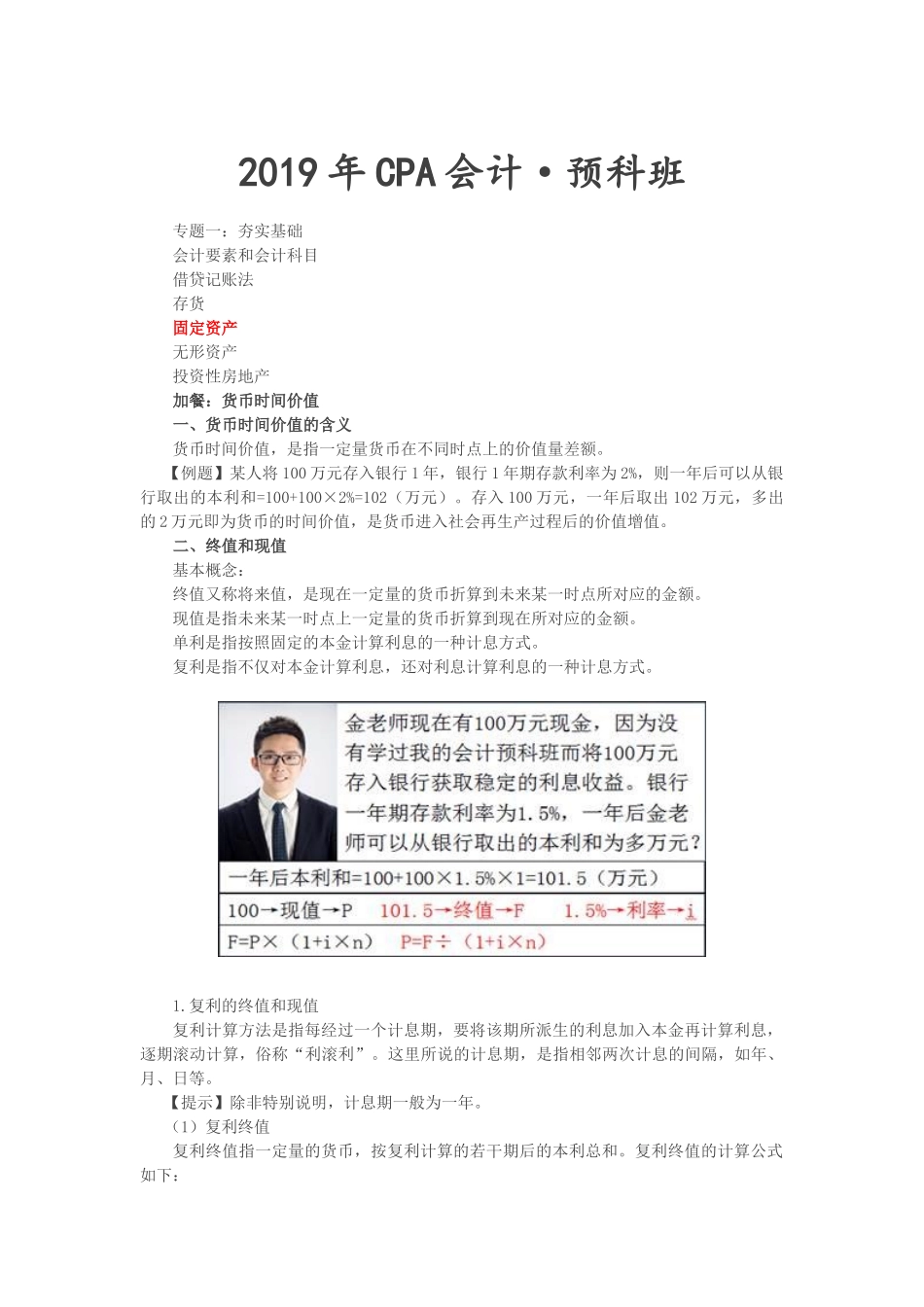

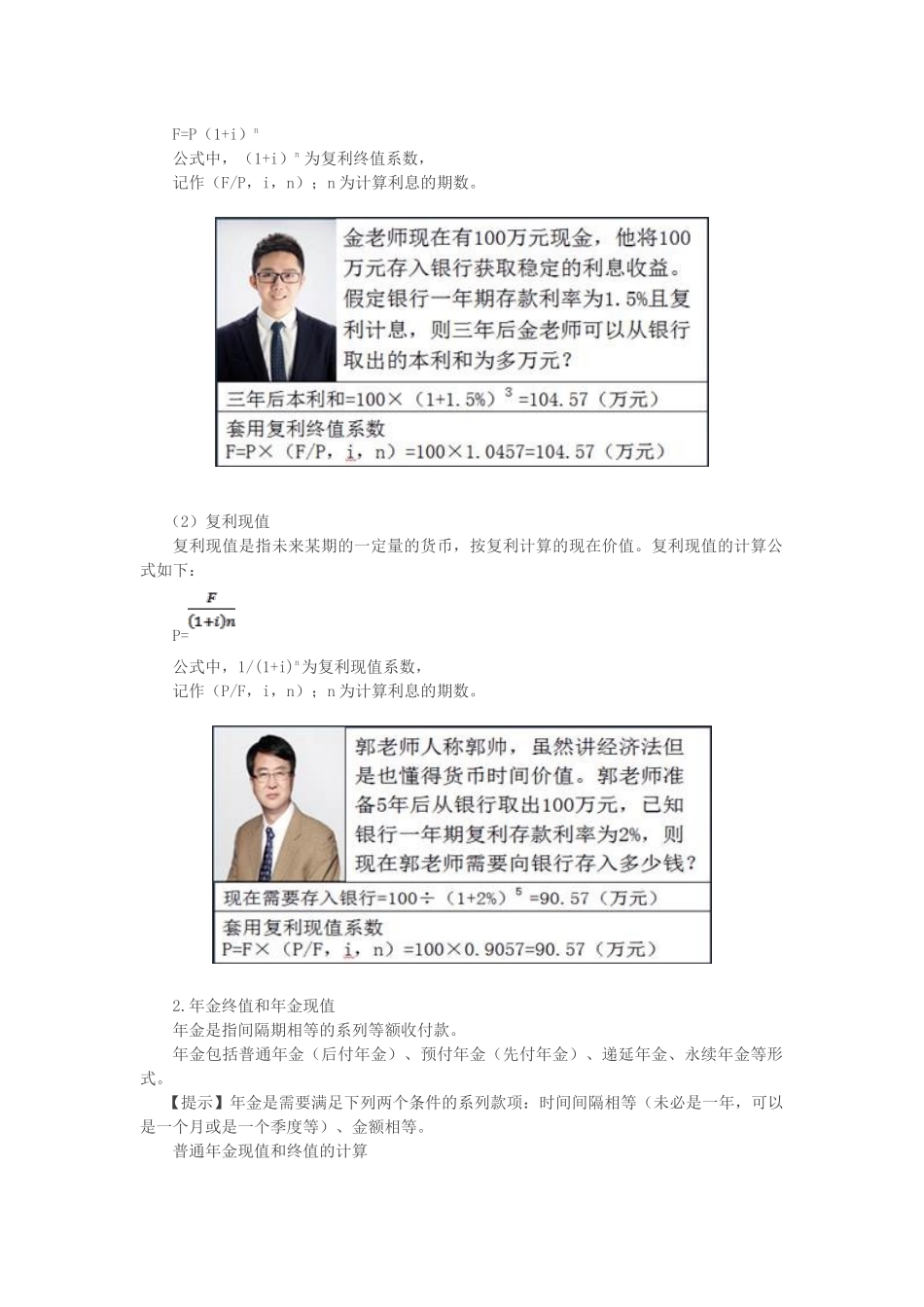

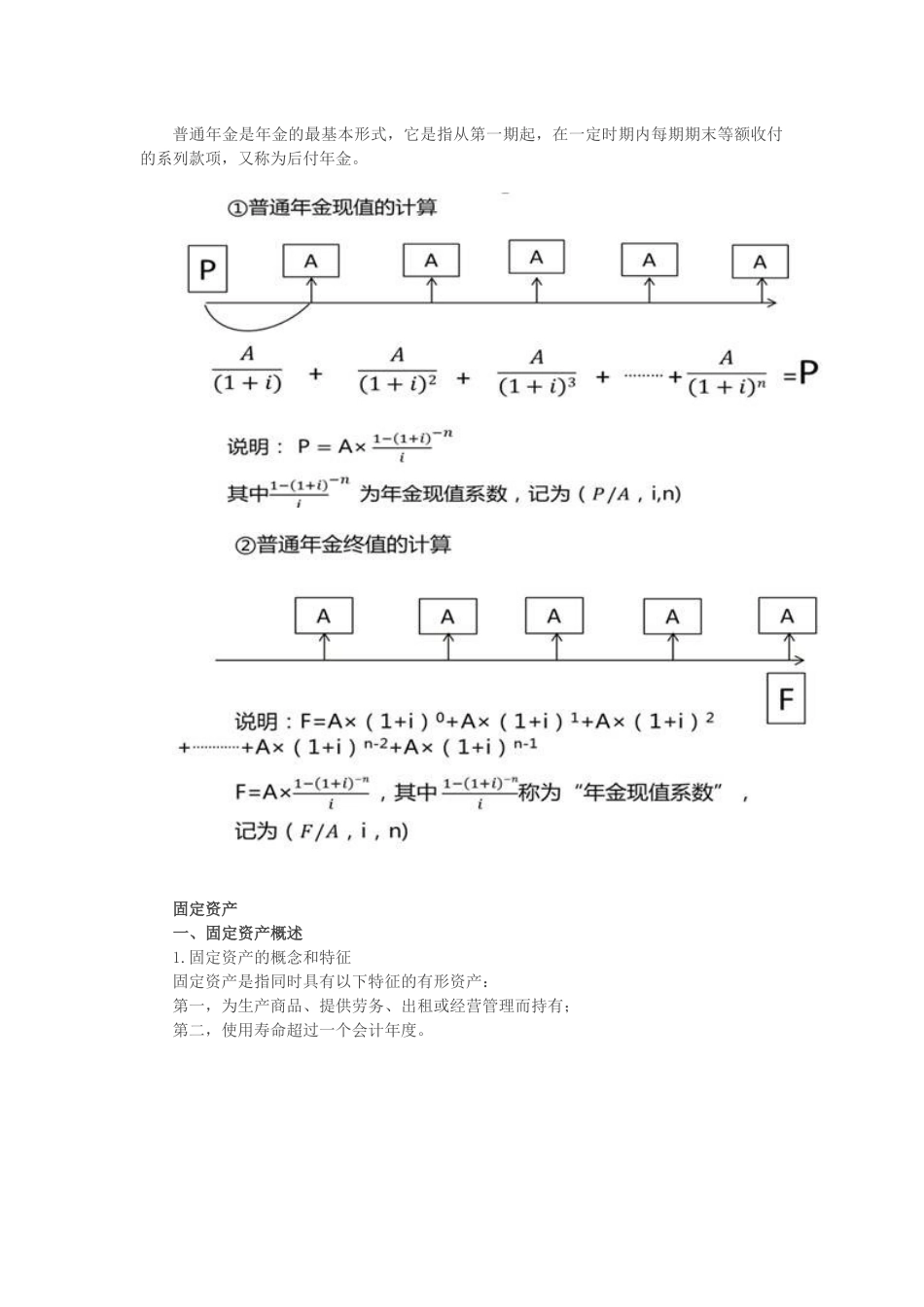

2019年CPA会计·预科班专题一:夯实基础会计要素和会计科目借贷记账法存货固定资产无形资产投资性房地产加餐:货币时间价值一、货币时间价值的含义货币时间价值,是指一定量货币在不同时点上的价值量差额。【例题】某人将100万元存入银行1年,银行1年期存款利率为2%,则一年后可以从银行取出的本利和=100+100×2%=102(万元)。存入100万元,一年后取出102万元,多出的2万元即为货币的时间价值,是货币进入社会再生产过程后的价值增值。二、终值和现值基本概念:终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额。现值是指未来某一时点上一定量的货币折算到现在所对应的金额。单利是指按照固定的本金计算利息的一种计息方式。复利是指不仅对本金计算利息,还对利息计算利息的一种计息方式。1.复利的终值和现值复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。这里所说的计息期,是指相邻两次计息的间隔,如年、月、日等。【提示】除非特别说明,计息期一般为一年。(1)复利终值复利终值指一定量的货币,按复利计算的若干期后的本利总和。复利终值的计算公式如下:F=P(1+i)n公式中,(1+i)n为复利终值系数,记作(F/P,i,n);n为计算利息的期数。(2)复利现值复利现值是指未来某期的一定量的货币,按复利计算的现在价值。复利现值的计算公式如下:P=公式中,1/(1+i)n为复利现值系数,记作(P/F,i,n);n为计算利息的期数。2.年金终值和年金现值年金是指间隔期相等的系列等额收付款。年金包括普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等形式。【提示】年金是需要满足下列两个条件的系列款项:时间间隔相等(未必是一年,可以是一个月或是一个季度等)、金额相等。普通年金现值和终值的计算普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。固定资产一、固定资产概述1.固定资产的概念和特征固定资产是指同时具有以下特征的有形资产:第一,为生产商品、提供劳务、出租或经营管理而持有;第二,使用寿命超过一个会计年度。2.固定资产的科目设置为了核算固定资产取得、计提折旧和处置等情况,企业一般需要设置“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”等科目。二、固定资产的取得固定资产应当按照取得时的成本进行初始计量。1.外购固定资产(1...