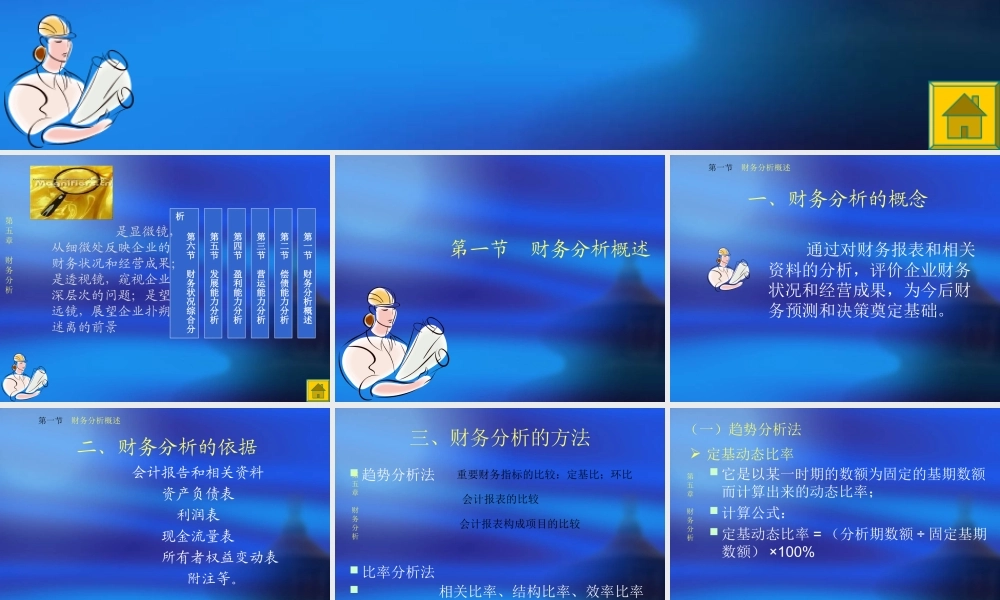

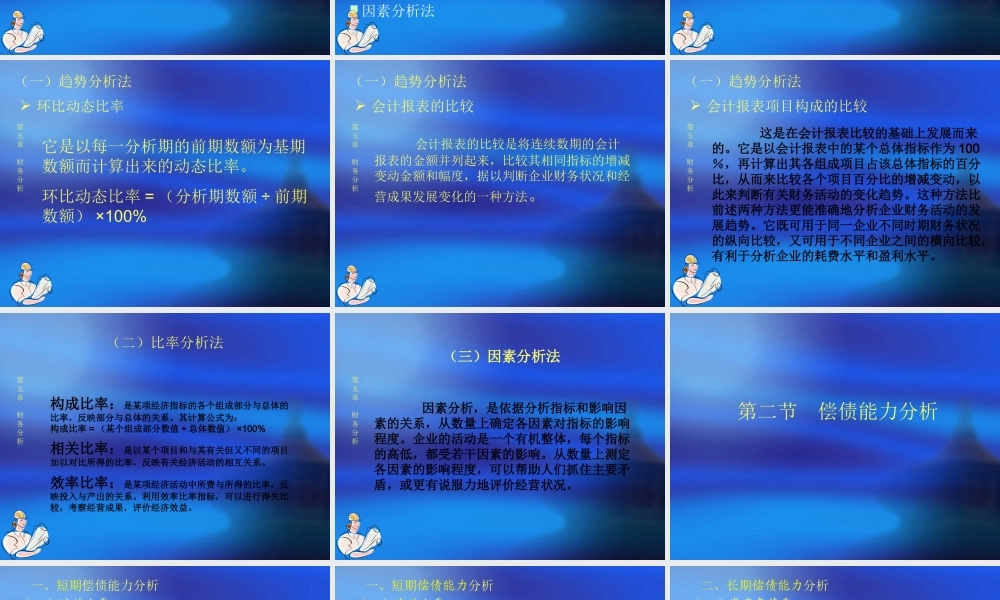

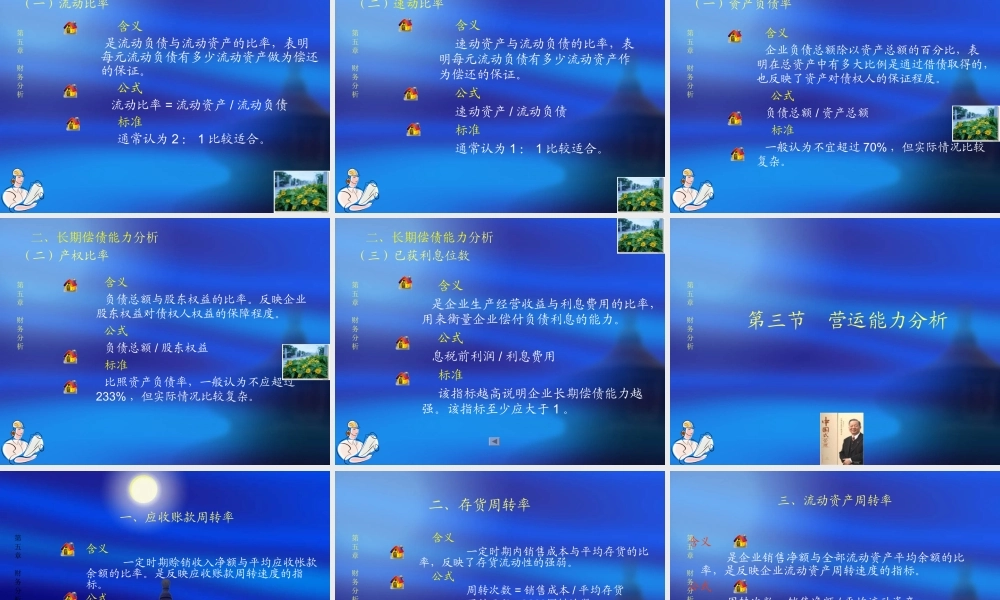

第五章财务分析第一节财务分析概述第二节偿债能力分析第三节营运能力分析第四节盈利能力分析第五节发展能力分析第六节财务状况综合分析是显微镜,从细微处反映企业的财务状况和经营成果;是透视镜,窥视企业深层次的问题;是望远镜,展望企业扑朔迷离的前景第一节财务分析概述一、财务分析的概念通过对财务报表和相关资料的分析,评价企业财务状况和经营成果,为今后财务预测和决策奠定基础。第一节财务分析概述二、财务分析的依据会计报告和相关资料资产负债表利润表现金流量表所有者权益变动表附注等。第一节财务分析概述三、财务分析的方法趋势分析法比率分析法相关比率、结构比率、效率比率因素分析法重要财务指标的比较:定基比;环比会计报表的比较会计报表构成项目的比较第五章财务分析(一)趋势分析法它是以某一时期的数额为固定的基期数额而计算出来的动态比率;计算公式:定基动态比率=(分析期数额÷固定基期数额)×100%第五章财务分析定基动态比率它是以每一分析期的前期数额为基期数额而计算出来的动态比率。环比动态比率=(分析期数额÷前期数额)×100%第五章财务分析(一)趋势分析法环比动态比率会计报表的比较是将连续数期的会计报表的金额并列起来,比较其相同指标的增减变动金额和幅度,据以判断企业财务状况和经营成果发展变化的一种方法。第五章财务分析(一)趋势分析法会计报表的比较这是在会计报表比较的基础上发展而来的。它是以会计报表中的某个总体指标作为100%,再计算出其各组成项目占该总体指标的百分比,从而来比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。这种方法比前述两种方法更能准确地分析企业财务活动的发展趋势。它既可用于同一企业不同时期财务状况的纵向比较,又可用于不同企业之间的横向比较,有利于分析企业的耗费水平和盈利水平。第五章财务分析(一)趋势分析法会计报表项目构成的比较(二)比率分析法构成比率:是某项经济指标的各个组成部分与总体的比率,反映部分与总体的关系。其计算公式为:构成比率=(某个组成部分数值÷总体数值)×100%相关比率:是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。效率比率:是某项经济活动中所费与所得的比率,反映投入与产出的关系。利用效率比率指标,可以进行得失比较,考察经营成果,评价经济效益。第五章财务分析(三)因素分析法因素分析,是依据分析指标和影...