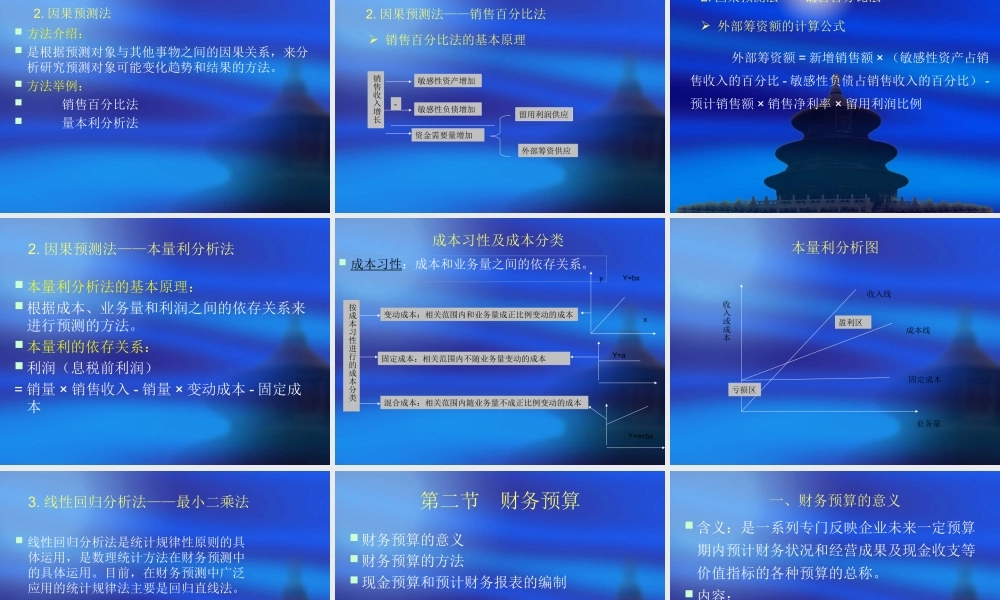

第一节财务预测第二节财务预算第三章财务计划第一节财务预测一、财务预测的含义二、财务预测的作用三、财务预测的内容四、财务预测的程序五、财务预测的方法一、财务预测的含义依据:历史资料和现实条件方法:特定方法内容:财务活动和财务成果目的:了解未来财务环境变化,把握机会,消除威胁要求:科学,合理二、财务预测的作用财务预测是财务决策和经营决策的基础。财务预测是财务预算的基础。财务预测是提高企业管理水平的重要手段。三、财务预测的内容财务预测投资预测利润预测筹资预测成本费用预测销售收入预测四、财务预测的程序1.确定预测对象和目标2.制定预测计划3.收集、整理相关信息4.选择适当的方法进行预测5.对预测结论进行检查和验证12345五、财务预测的方法定性预测法定量预测法专家意见法意见汇集法特而菲法趋势预测法线性回归分析法因果预测法简单平均法移动平均法指数平滑法本量利分析法销售百分比法最小二乘法意见汇集法由预测人员根据事先拟定好的提纲,对那些对预测对象比较熟悉,对未来发展趋势比较敏感的领导人、主管人员和业务人员展开调查,广泛征求意见,然后把各方面的意见进行整理、归纳、分析、判断,最后作出预测结论。(一)定性预测法专家小组法是由企业组织各方面的专家组成预测小组,通过召开各种形式座谈会的方式,进行充分、广泛的调查研究和讨论,然后根据专家小组的集体研究成果作出最后的预测判断(一)定性预测法特而菲法特而菲法又称专家调查法。由美国兰德公司在上世纪40年代首先使用。它主要是采用通讯方法,通过向有关专家发出预测问题调查表的方式来搜集和征求专家们的意见,并经过多次反复、综合、整理、归纳各专家的意见之后,作出预测判断。(一)定性预测法1.趋势预测法——简单平均法方法介绍:将预测对象以往若干期的数值加以简单平均。计算公式:预测对象预测值=预测对象以往若干期历史数据之和/期数优点:计算简便。缺点:将预测对象的波动平均化了,因而不能反映预测对象的变化趋势。适用范围:对比较稳定的企业波动不大的预测对象使用。(二)定量预测法方法介绍:是指在预测时所用的历史资料随预测期的推移而顺延,同时还要考虑不同时期早晚的差异对其进行加权平均,离预测期越近的历史数据,其权数就越大;离预测期越远的历史数据,其权数就越小。计算公式:某指标预测值=所选期数内该指标历史数据与权数的乘积之和/权数之和。1.趋势预测法——移动加权平均法(二...