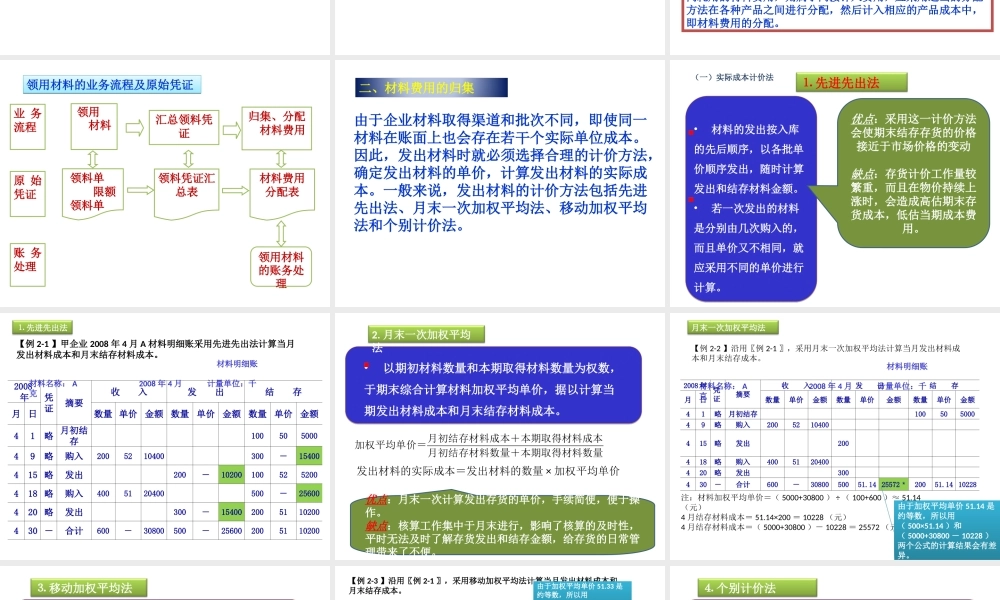

第二章产品生产费用的归集、分配及其账务处理☆知识目标1.理解产品生产费用归集和分配的过程2.理解材料发出的各种计价方法的优缺点3.熟悉人工费用的构成及其计算方法4.掌握制造费用和辅助生产费用的各种分配方法的优缺点及其适用范围☆技能目标1.掌握材料费用、外购动力费用、人工费用和折旧费用的归集、分配及其账务处理2.掌握辅助生产费用和制造费用的分配方法及其账务处理3.掌握废品损失的账务处理生产经营费用从其反映的经济内容来看,包括材料费用、外购动力费用、人工费用、折旧费用、利息费用、税金和其他费用,我们可以称这些费用为要素费用。上述各项要素费用按照其归属的对象,可分为为生产产品发生的产品生产费用和归属于某一期间的期间费用。由于成本核算岗位的主要职责是进行产品成本核算,因此本章只介绍产品生产费用的归集、分配及其账务处理。生产经营费用从其反映的经济内容来看,包括材料费用、外购动力费用、人工费用、折旧费用、利息费用、税金和其他费用,我们可以称这些费用为要素费用。上述各项要素费用按照其归属的对象,可分为为生产产品发生的产品生产费用和归属于某一期间的期间费用。由于成本核算岗位的主要职责是进行产品成本核算,因此本章只介绍产品生产费用的归集、分配及其账务处理。11、分配原则、分配原则::•构成产品实体并能直接确定归属对象的要构成产品实体并能直接确定归属对象的要素费用,应直接计入各产品成本明细帐的素费用,应直接计入各产品成本明细帐的““直接材料直接材料”“直接人工”等”“直接人工”等成本项目;成本项目;•对于几种产品共同耗费的间接费用,应选对于几种产品共同耗费的间接费用,应选择适当的分配标准分配计入各产品成本明择适当的分配标准分配计入各产品成本明细帐的细帐的““直接材料直接材料”“直接人工”等”“直接人工”等成本成本项目。项目。要素费用的分配要素费用的分配要素费用的分配要素费用的分配22、分配标准的确定原则:合理与简便、分配标准的确定原则:合理与简便•合理性:所选择的分配标准与所应分配的合理性:所选择的分配标准与所应分配的费用大小有密切联系。费用大小有密切联系。•简便性:作为分配标准的资料容易取得。简便性:作为分配标准的资料容易取得。33、分配的一般方法:、分配的一般方法:(计算的基本公式):(计算的基本公式):((11)选择一定的分配标准)选择一定的分配标准((22)分配率)分配率==分配对象的总金额分...