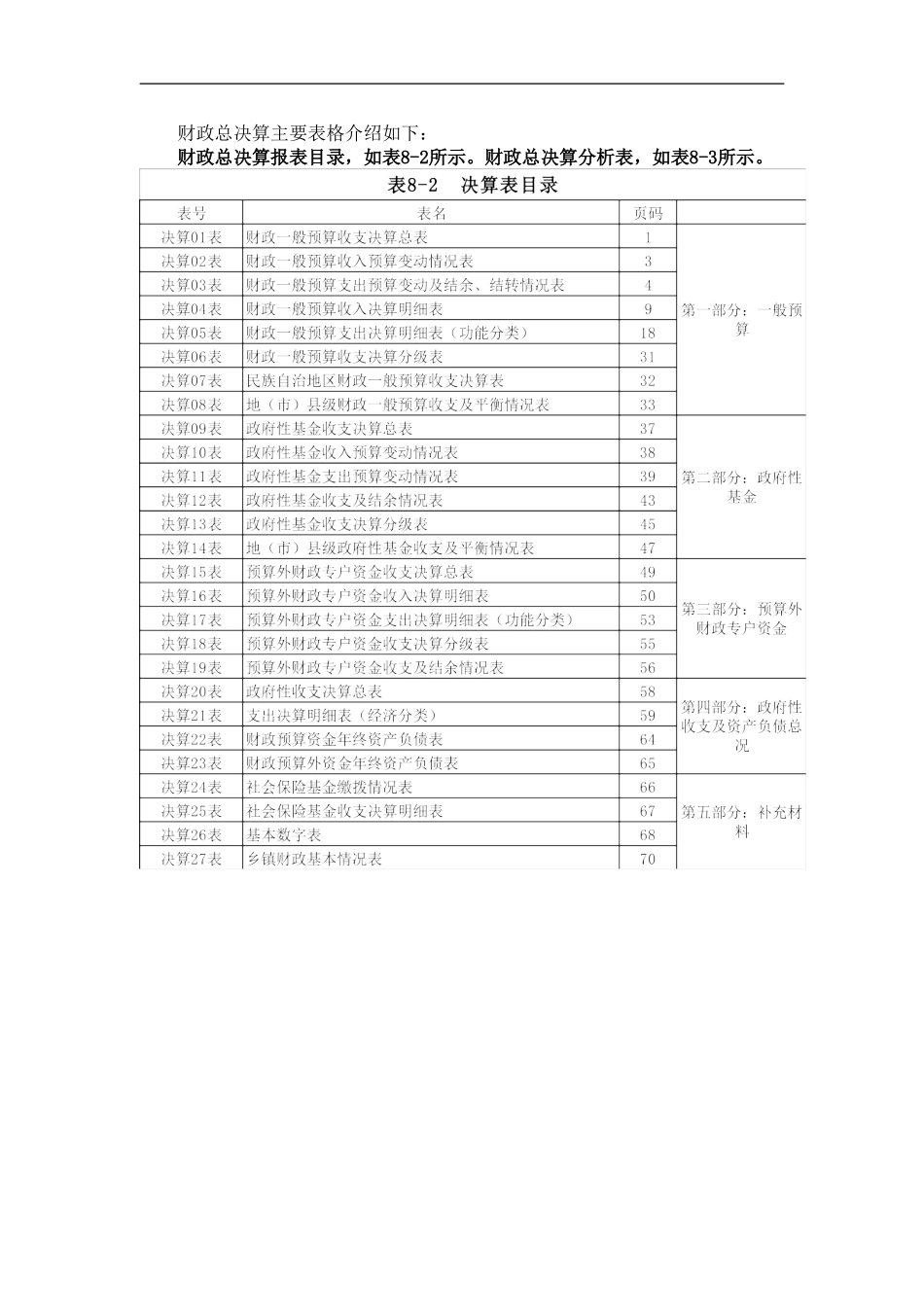

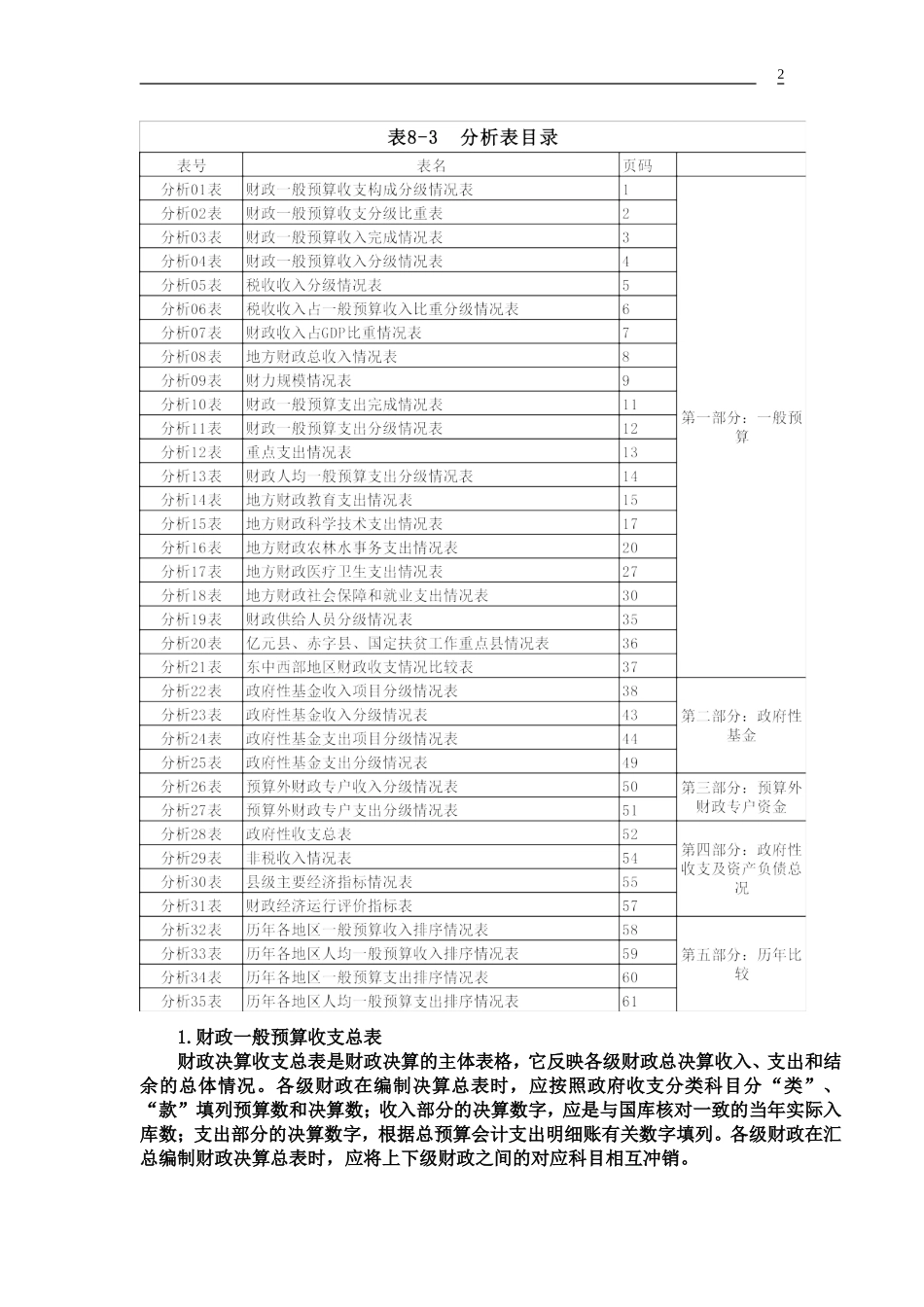

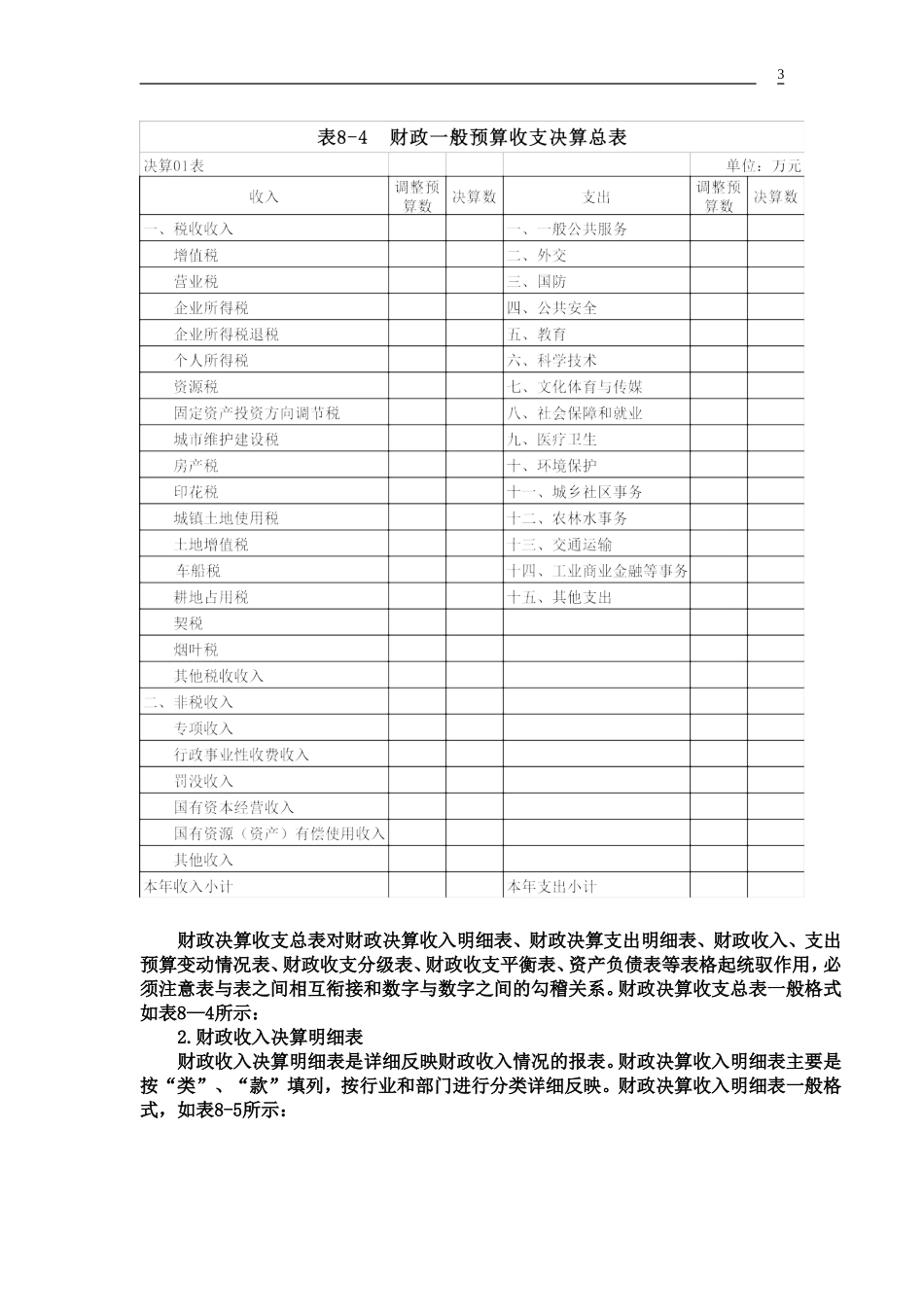

财政总决算主要表格介绍如下:财政总决算报表目录,如表8-2所示。财政总决算分析表,如表8-3所示。1.财政一般预算收支总表财政决算收支总表是财政决算的主体表格,它反映各级财政总决算收入、支出和结余的总体情况。各级财政在编制决算总表时,应按照政府收支分类科目分“类”、“款”填列预算数和决算数;收入部分的决算数字,应是与国库核对一致的当年实际入库数;支出部分的决算数字,根据总预算会计支出明细账有关数字填列。各级财政在汇总编制财政决算总表时,应将上下级财政之间的对应科目相互冲销。2财政决算收支总表对财政决算收入明细表、财政决算支出明细表、财政收入、支出预算变动情况表、财政收支分级表、财政收支平衡表、资产负债表等表格起统驭作用,必须注意表与表之间相互衔接和数字与数字之间的勾稽关系。财政决算收支总表一般格式如表8—4所示:2.财政收入决算明细表财政收入决算明细表是详细反映财政收入情况的报表。财政决算收入明细表主要是按“类”、“款”填列,按行业和部门进行分类详细反映。财政决算收入明细表一般格式,如表8-5所示:343.财政决算支出明细表(功能分类)5财政决算支出明细表(功能分类)是按政府支出功能分类科目的“类”、“款”、“项”填列支出数字的报表。财政决算支出明细表主要反映财政安排用于各方面的支出主要包括用于一般公共服务、农林水事务、教育、科学技术、文化体育与传媒、国防、外交等方面的预算支出情况和单位预算实际开支情况。财政决算支出明细表中的“决算数”栏,根据各级财政总预算会计支出明细账的有关数字填列,并分解到“项”级。各级财政的预算支出均以财政拨付各事业行政单位用款数作为列报基础,预拨下年度经费不能列报支出;年终对事业行政单位按规定采用结余收回方法的支出,也不能“以拨列支”,应将收回单位结余部分冲减当年已列支出。事业行政单位在使用预算资金时,“款”、“项”之间不能随意流用,需经由主管部门报财政部门批准并相应调整有关账务。采用财政拨款数列报财政决算数是体现财政资金分级负责的原则,它只是会计核算方法上的改变,并不意味着财政预算资金使用的完成,而是赋予事业行政单位监督使用财政预算资金的职责。由于财政预算资金只是单位预算资金的一个重要组成部分,单位预算还有其他各种资金来源。因而,单位列报采用的“实际支出数”往往大于财政预算拨款数。在年度财政决算中,财政支出决算明细表的“决算数”栏数字反映了财政对各项社会事...