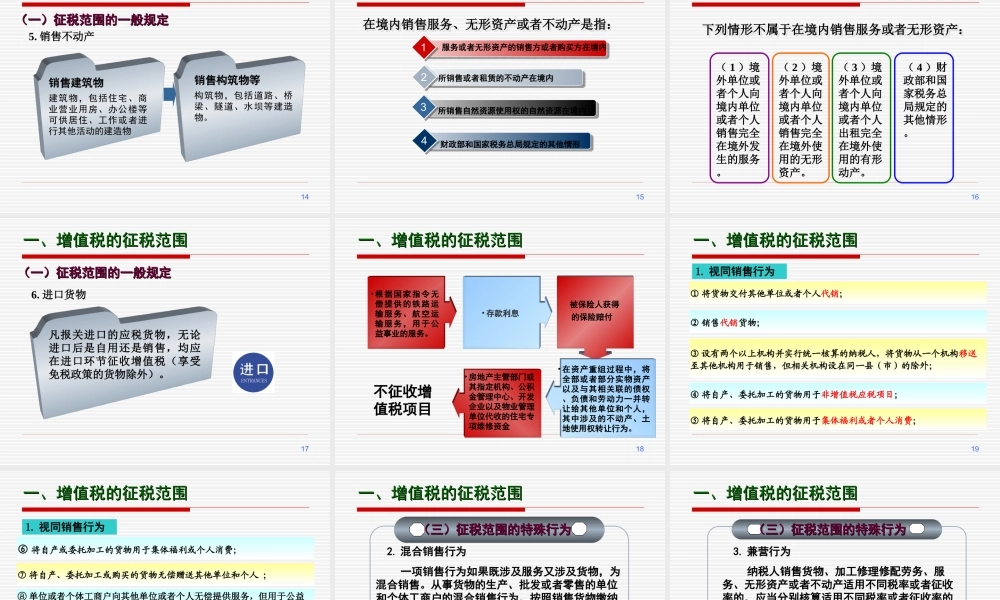

1第二章增值税2第二章增值税3•掌握增值税的基本法律规定•会办理增值税的纳税申报本章学习目标•会计算增值税的应按税额4增值税是指对在我国境内销售货物、服务、无形资产或者不动产、提供应税劳务以及进口货物的单位和个人,以其增值额为课税对象征收的一种税。第一节增值税概述一、增值税的概念5Page5税不重征道道征收同一产品同税赋231二、增值税的特点4实行价外计征6三、增值税的分类按照对固定资产按照对固定资产的不同处理而分的不同处理而分类类确定增值额时,允许将外购的固定资产价值一次性扣除。确定增值额时,不允许扣除外购固定资产部分而计算征收的增值税。确定增值额时,只允许扣除固定资产的当期折旧部分而计算征收的增值税。消费型消费型生产型生产型收入型收入型7一、增值税的征税范围一、增值税的征税范围(一)征税范围的一般规定(一)征税范围的一般规定现行《中华人民共和国增值税暂行条例》明确规定,在中华人民共和国境内销售货物、提供加工、修理修配劳务、销售服务、无形资产或者不动产,以及进口货物,均应缴纳增值税,属于增值税征税范围。第二节增值税的基本法律规定•销售货物销售货物•提供加工提供加工修理修配劳修理修配劳务务•进口货物进口货物•销售服务、无形销售服务、无形资产或者不动产资产或者不动产8在境内要件要件11要件要件11有偿要件要件22要件要件22发生了应税行为要件要件33要件要件33面向他人要件要件44要件要件44一、增值税的征税范围一、增值税的征税范围(一)征税范围的一般规定(一)征税范围的一般规定9行政单位收取的满足条件的政府性基金或者行政事业性收费1单位或者个体户聘用的员工为本单位或者雇主提供取得工资的服务2单位或者个体工商户为聘用的员工提供服务3财政部和国家税务总局规定的其他情形4一、增值税的征税范围一、增值税的征税范围下列非经营活动的情形不属于征税范围下列非经营活动的情形不属于征税范围10货物是指有形动产,包括电力、热力、气体在内。销售货物,是指有偿转让或物的所有权。在境内销售货物是指销售货物的起运地或者所在地在境内。一、增值税的征税范围一、增值税的征税范围销售货物销售货物(一)征税范围的一般规定(一)征税范围的一般规定11加工,是指受托加工货物,即由委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务。修理修配,是指受托方对损伤或丧失功能的货物进行修复,使其恢复原状和功能的业务。一、增值税的...