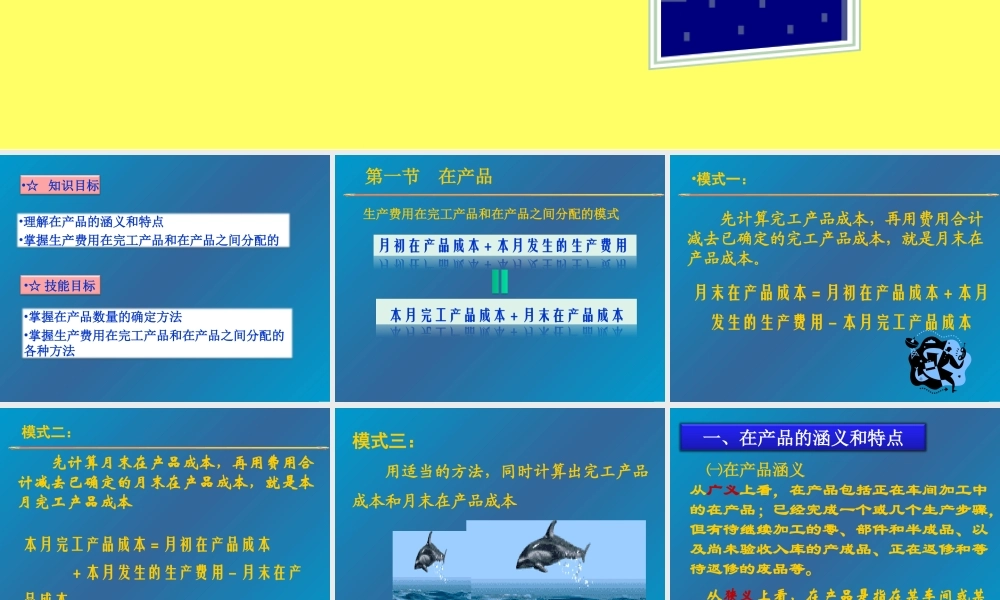

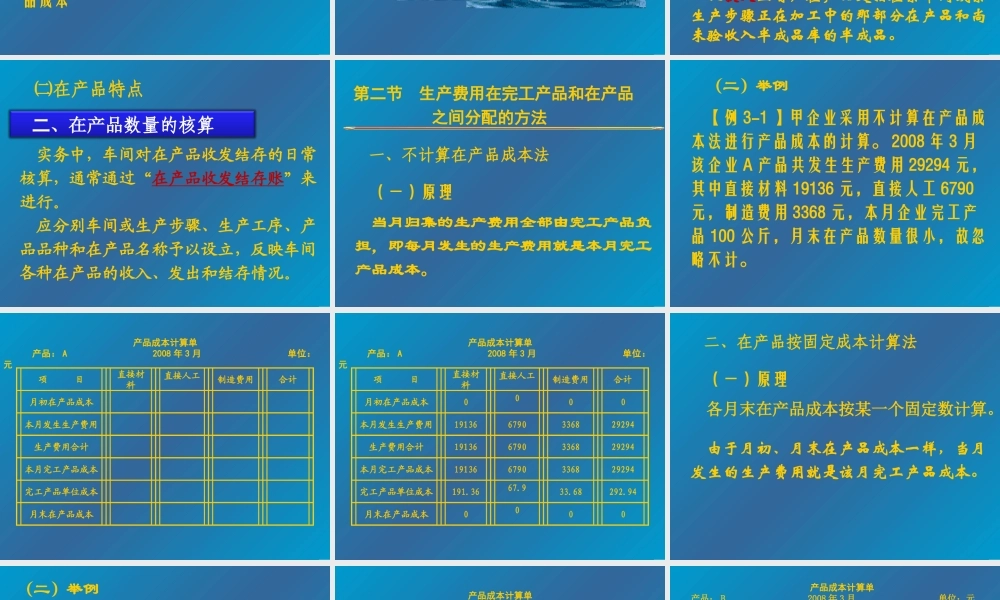

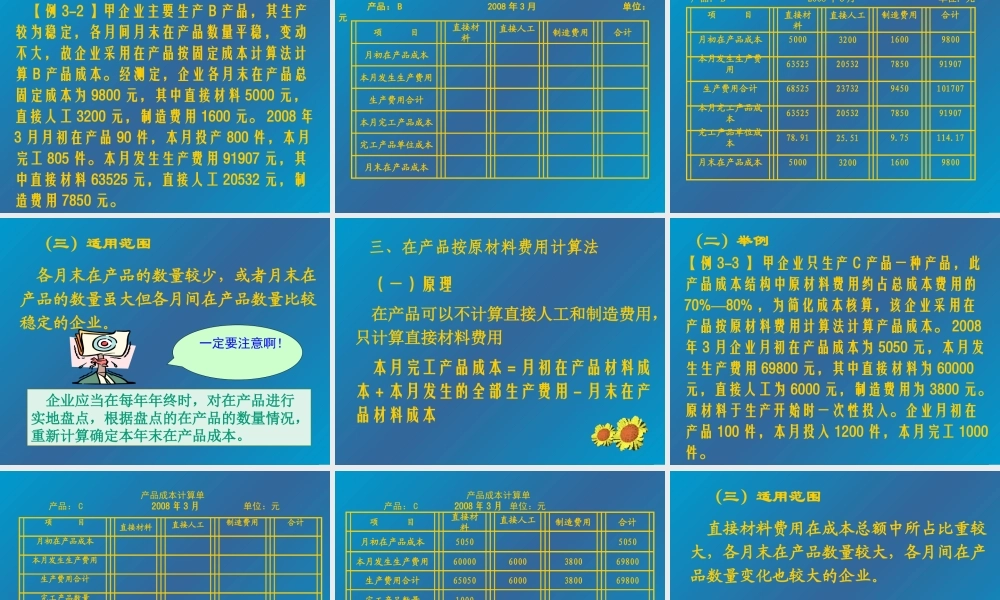

第三章生产费用在完工产品和在产品之间分配的核算•☆知识目标•理解在产品的涵义和特点•掌握生产费用在完工产品和在产品之间分配的•☆技能目标•掌握在产品数量的确定方法•掌握生产费用在完工产品和在产品之间分配的各种方法生产费用在完工产品和在产品之间分配的模式第一节在产品先计算完工产品成本,再用费用合计减去已确定的完工产品成本,就是月末在产品成本。月末在产品成本=月初在产品成本+本月发生的生产费用-本月完工产品成本•模式一:先计算月末在产品成本,再用费用合计减去已确定的月末在产品成本,就是本月完工产品成本本月完工产品成本=月初在产品成本+本月发生的生产费用-月末在产品成本模式二:模式三:用适当的方法,同时计算出完工产品成本和月末在产品成本一、在产品的涵义和特点㈠在产品涵义从广义上看,在产品包括正在车间加工中的在产品;已经完成一个或几个生产步骤,但有待继续加工的零、部件和半成品、以及尚未验收入库的产成品、正在返修和等待返修的废品等。从狭义上看,在产品是指在某车间或某生产步骤正在加工中的那部分在产品和尚未验收入半成品库的半成品。㈡在产品特点实务中,车间对在产品收发结存的日常核算,通常通过“在产品收发结存账”来进行。应分别车间或生产步骤、生产工序、产品品种和在产品名称予以设立,反映车间各种在产品的收入、发出和结存情况。二、在产品数量的核算一、不计算在产品成本法第二节生产费用在完工产品和在产品之间分配的方法(一)原理当月归集的生产费用全部由完工产品负担,即每月发生的生产费用就是本月完工产品成本。(二)举例【例3-1】甲企业采用不计算在产品成本法进行产品成本的计算。2008年3月该企业A产品共发生生产费用29294元,其中直接材料19136元,直接人工6790元,制造费用3368元,本月企业完工产品100公斤,月末在产品数量很小,故忽略不计。产品成本计算单产品:A2008年3月单位:元项目直接材料直接人工制造费用合计月初在产品成本本月发生生产费用生产费用合计本月完工产品成本完工产品单位成本月末在产品成本产品成本计算单产品:A2008年3月单位:元项目直接材料直接人工制造费用合计月初在产品成本0000本月发生生产费用191366790336829294生产费用合计191366790336829294本月完工产品成本191366790336829294完工产品单位成本191.3667.933.68292.94月末在产品成本0000二、在产品按固定成本计算法(一)原理各月末在产品成本按某一个固定数计算。由于月...