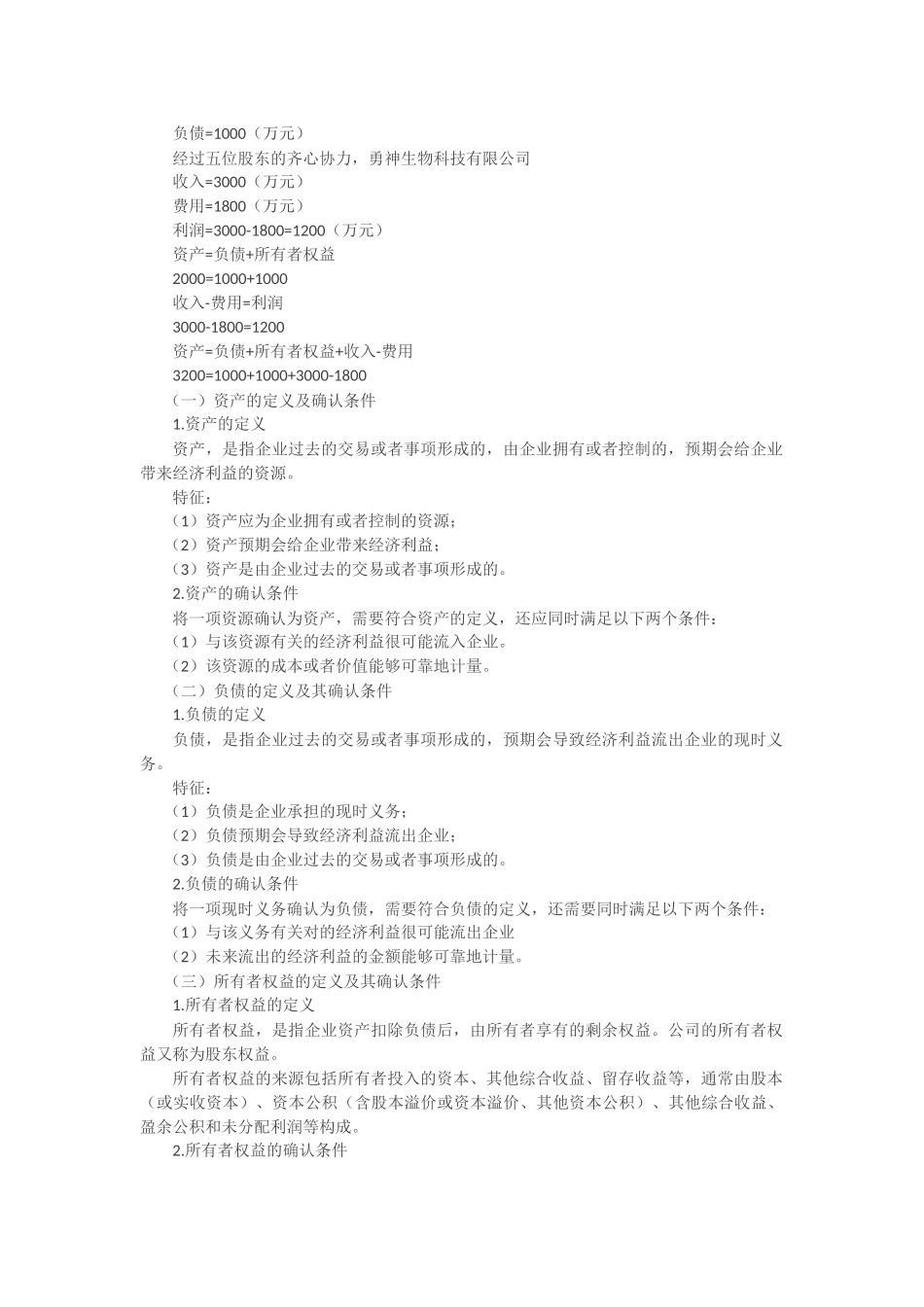

2019年CPA会计•预科班专题一:夯实基础会计要素和会计科目一、会计要素及其确认条件会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润,其中,资产、负债和所有者权益要素侧重于反映企业的财务状况,收入、费用和利润要素侧重于反映企业的经营成果。勇神生物科技有限公司资产=500(货币资金)+100(固定资产)+200(无形资产)+50(固定资产)+150(固定资产)=1000(万元)所有者权益(股东权益)=500+100+200+50+150=1000(万元)向银行贷款1000万元后,勇神生物科技有限公司资产=1000+1000=2000(万元)所有者权益=1000(万元)负债=1000(万元)经过五位股东的齐心协力,勇神生物科技有限公司收入=3000(万元)费用=1800(万元)利润=3000-1800=1200(万元)资产=负债+所有者权益2000=1000+1000收入-费用=利润3000-1800=1200资产=负债+所有者权益+收入-费用3200=1000+1000+3000-1800(一)资产的定义及确认条件1.资产的定义资产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。特征:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益;(3)资产是由企业过去的交易或者事项形成的。2.资产的确认条件将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:(1)与该资源有关的经济利益很可能流入企业。(2)该资源的成本或者价值能够可靠地计量。(二)负债的定义及其确认条件1.负债的定义负债,是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。特征:(1)负债是企业承担的现时义务;(2)负债预期会导致经济利益流出企业;(3)负债是由企业过去的交易或者事项形成的。2.负债的确认条件将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足以下两个条件:(1)与该义务有关对的经济利益很可能流出企业(2)未来流出的经济利益的金额能够可靠地计量。(三)所有者权益的定义及其确认条件1.所有者权益的定义所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益的来源包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、其他综合收益、盈余公积和未分配利润等构成。2.所有者权益的确认条件所...