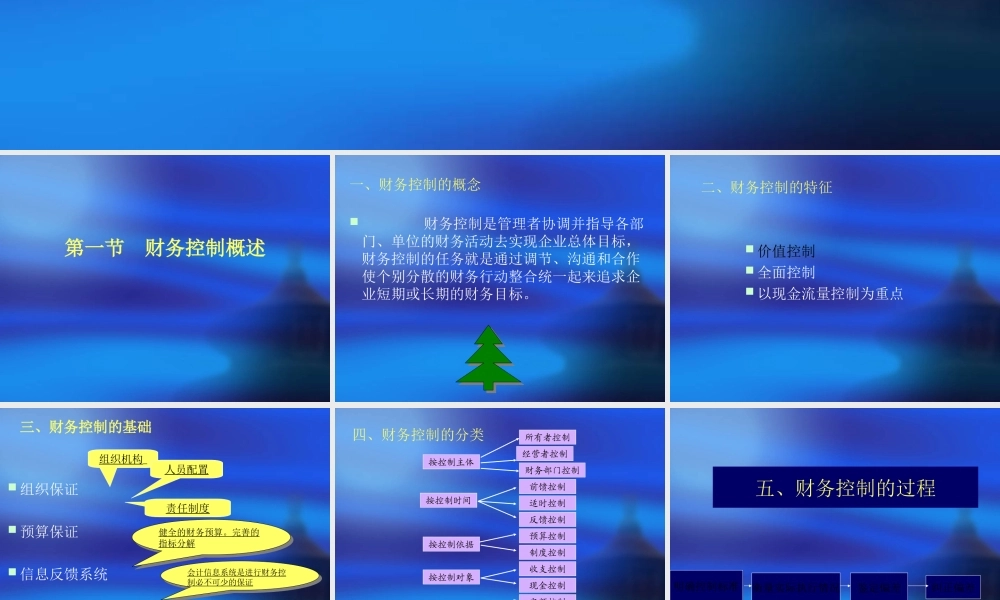

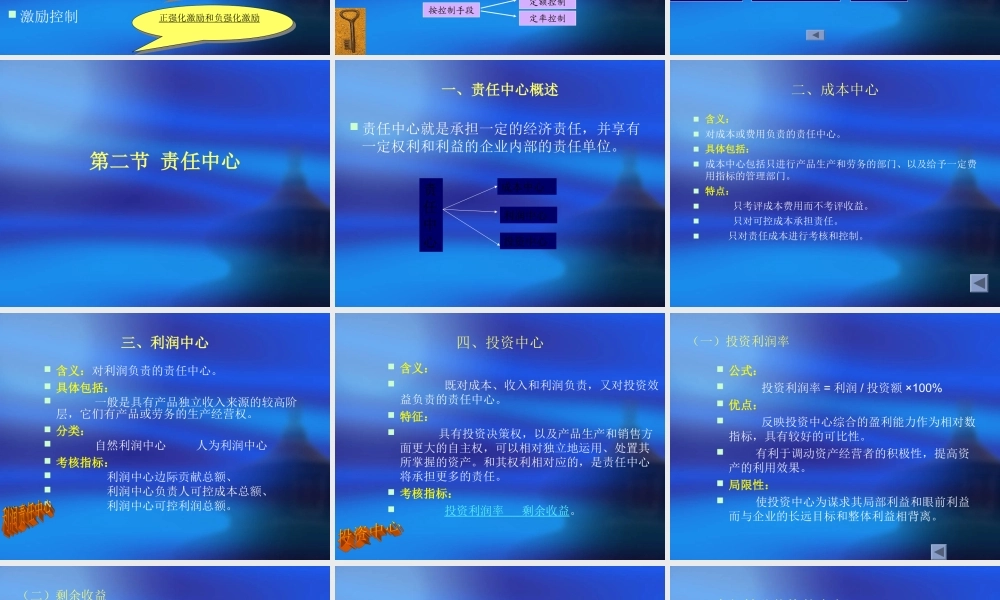

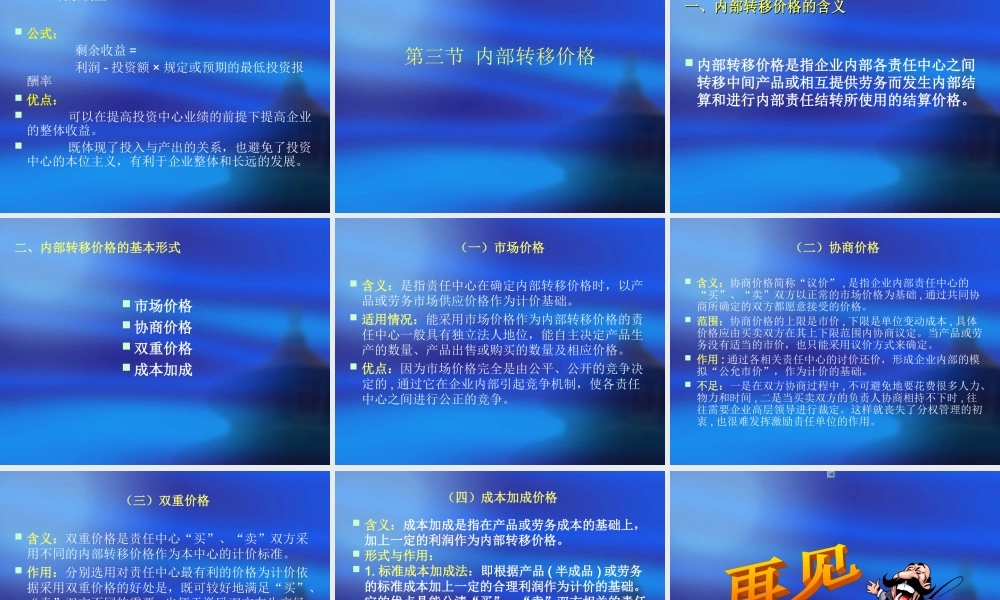

第四章财务控制第一节财务控制概述一、财务控制的概念财务控制是管理者协调并指导各部门、单位的财务活动去实现企业总体目标,财务控制的任务就是通过调节、沟通和合作使个别分散的财务行动整合统一起来追求企业短期或长期的财务目标。价值控制全面控制以现金流量控制为重点二、财务控制的特征组织保证预算保证信息反馈系统激励控制组织机构人员配置责任制度健全的财务预算。完善的指标分解健全的财务预算。完善的指标分解会计信息系统是进行财务控制必不可少的保证会计信息系统是进行财务控制必不可少的保证正强化激励和负强化激励正强化激励和负强化激励三、财务控制的基础按控制时间反馈控制适时控制前馈控制制度控制预算控制按控制依据按控制对象现金控制收支控制按控制手段定率控制定额控制按控制主体所有者控制经营者控制财务部门控制四、财务控制的分类五、财务控制的过程明确控制标准衡量实际执行情况鉴定偏差纠正偏差第二节责任中心一、责任中心概述责任中心就是承担一定的经济责任,并享有一定权利和利益的企业内部的责任单位。责任中心成本中心利润中心投资中心二、成本中心含义:对成本或费用负责的责任中心。具体包括:成本中心包括只进行产品生产和劳务的部门、以及给予一定费用指标的管理部门。特点:只考评成本费用而不考评收益。只对可控成本承担责任。只对责任成本进行考核和控制。三、利润中心含义:对利润负责的责任中心。具体包括:一般是具有产品独立收入来源的较高阶层,它们有产品或劳务的生产经营权。分类:自然利润中心人为利润中心考核指标:利润中心边际贡献总额、利润中心负责人可控成本总额、利润中心可控利润总额。四、投资中心含义:既对成本、收入和利润负责,又对投资效益负责的责任中心。特征:具有投资决策权,以及产品生产和销售方面更大的自主权,可以相对独立地运用、处置其所掌握的资产。和其权利相对应的,是责任中心将承担更多的责任。考核指标:投资利润率剩余收益。(一)投资利润率公式:投资利润率=利润/投资额×100%优点:反映投资中心综合的盈利能力作为相对数指标,具有较好的可比性。有利于调动资产经营者的积极性,提高资产的利用效果。局限性:使投资中心为谋求其局部利益和眼前利益而与企业的长远目标和整体利益相背离。(二)剩余收益公式:剩余收益=利润-投资额×规定或预期的最低投资报酬率优点:...