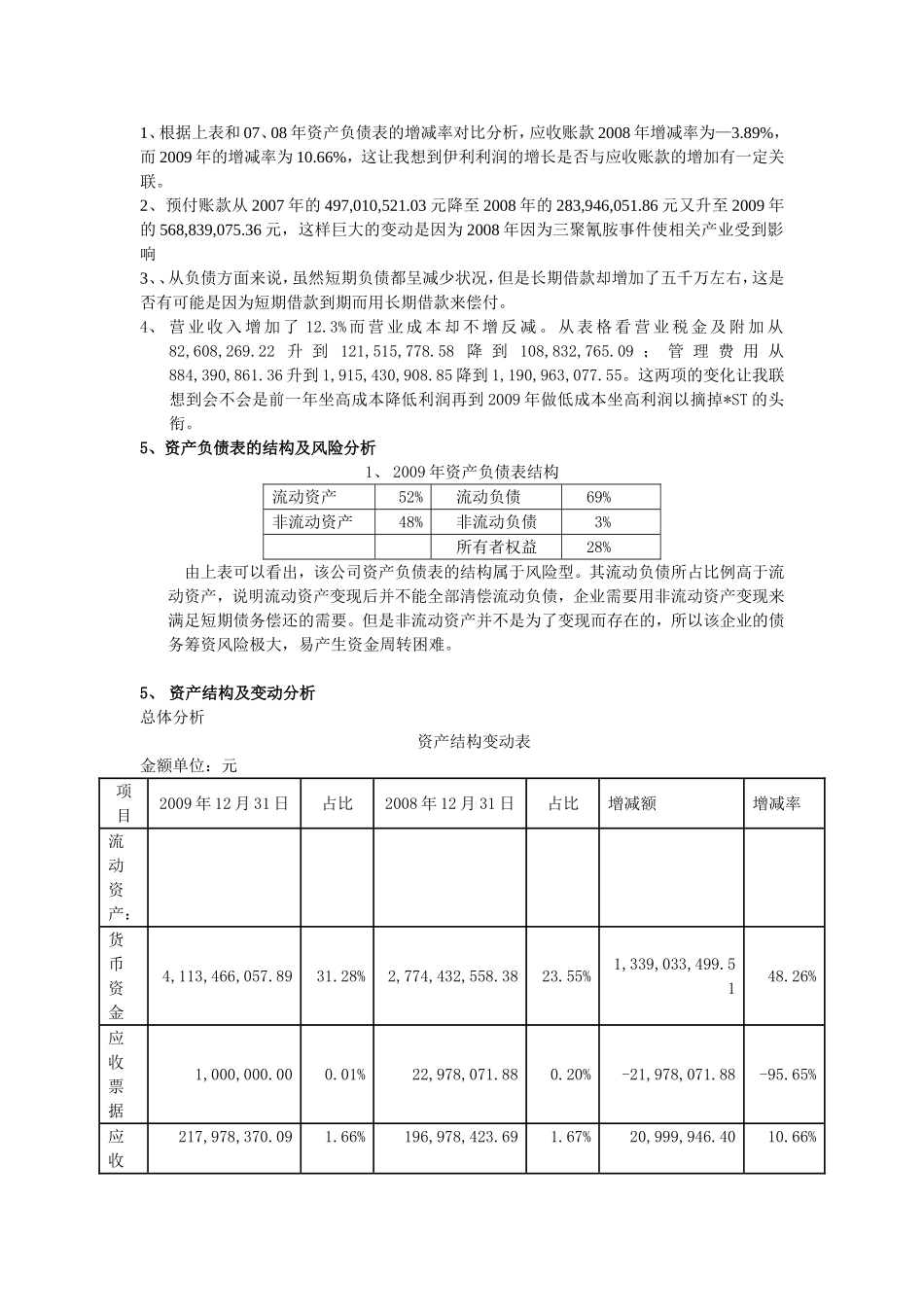

《财务成本管理》单元八练习题答案职业资格与技能同步练习一、单选题12345678910CBCBADDDBA二、多选题12345678910ABCDCDBCABDABCACBDABCDABCDABD三、业务处理题1.该公司的流动比率=600/280=2.14资产负债率=(280+775)/2215=0.48产权比率=(280+775)/1160=0.912.本年:流动资产周转率=7350/2940*45%=5.56固定资产周转率=7350/2940*(1-45%)=4.55总资产周转率=7350/2940=2.5上年:流动资产周转率=6620/2760*40%=5.60固定资产周转率=6620/2760*(1-40%)=4.00总资产周转率=6620/2760=2.403.(1)2010年:应收账款周转率=10465/(1+15%)/(944+1028)/2=9.23存货周转率=8176/(1+12%)/(1060+928)/2=7.34流动资产周转率=10465/(1+15%)/(2200+2680)/2=3.73固定资产周转率=10465/(1+15%)/(3800+3340)/2=2.55总资产周转率=10465/(1+15%)/(8800+8060)/2=1.082011年:应收账款周转率=10465/(1028+1140)/2=9.65存货周转率=8176/(928+1070)/2=8.18流动资产周转率=10465/(2680+2680)/2=3.90固定资产周转率=10465/(3340+3500)/2=3.06总资产周转率=10465/(8060+8920)/2=1.23(2)该企业2011年的运营能力指标均高于2010的指标,因此其资产运营效率高于2010年的资产运营效率.4.营业净利率=80/1500=0.53总资产净利率=80/500=0.16权益乘数=500/(250+60)=1.61净资产收益率=80/(310+290)/2=0.275.(1)资产负债表2011年12月31日单位:元资产金额负债及所有者权益金额货币资金25000流动负债92000应收账款净额105000存货8000长期负债10000固定资产净额294000所有者权益240000资产总计432000负债及所有者权益合计432000(2)应收账款周转率=480000/105000=4.57次应收账款周转期=360/4.57=79天6.①净资产收益率=2642/(31206+33032)/2=0.08②总资产净利率=2642/(43517+49306)/2=0.06③销售净利率=2642/39377=0.07④总资产周转率=39377/(43517+49306)/2=0.85⑤权益乘数=(43517+49306)/2/(31206+33032)/2=1.44净资产收益率=总资产净利率*权益乘数0.08=0.06*1.44=0.08总资产净利率=销售净利率*总资产周转率0.06=0.07*0.85=0.06综合技能强化训练案例分析1、根据上表和07、08年资产负债表的增减率对比分析,应收账款2008年增减率为—3.89%,而2009年的增减率为10.66%,这让我想到伊利利润的增长是否与应收账款的增加有一定关联。2、预付账款从2007年的497,010,521.03元降至2008年的283,946,051.86元又升至2009年的568,839,075.36元,这样巨大的变动是因为2008年因为三聚氰胺事件使相关产业...