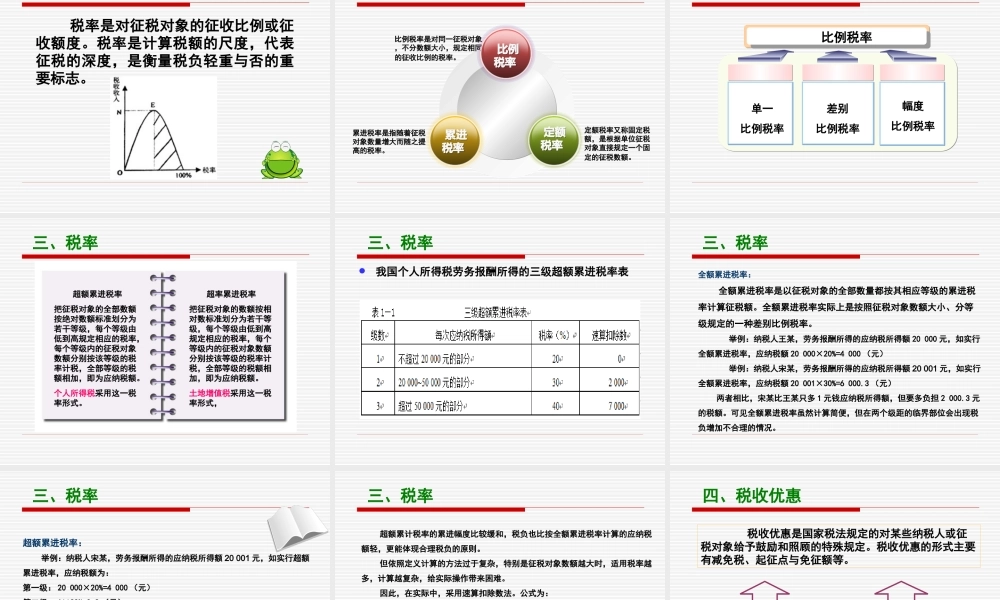

第一章税收基础知识第一章税收基础知识•掌握税法各要素的概念及内容•掌握税收分类的方法本章学习目标•掌握税收的概念和特征税收的主体是国家和政府国家征税的目的是满足社会公共需要国家征税凭借的是政治权力税收是国家取得财政收入的基本形式和主要支柱税收属于分配范畴第一节税收概述一、税收的概念Page5强制性无偿性固定性231二、税收的特征三、税收的职能税收是国家依照法律规定参与社会剩余产品分配,取得财政收入的一种可靠形式。税收是一种由政府直接掌控的经济杠杆,运用这一杠杆可以在宏观和微观两个层面调节经济。社会管理职能是指税收在促进或阻碍生产关系变革方面的功能。组织收入组织收入调节经济调节经济社会管理社会管理第二节税法要素税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目,税法要素也称税制要素。纳税人税率征税对象第二节税法要素基本要素一、纳税人纳税人纳税人直接负有纳税义务的单位和个人直接负有纳税义务的单位和个人解决对“谁”征税问题解决对“谁”征税问题负税人负税人最终负担税款的人最终负担税款的人与纳税人同为一体直接税与纳税人同为一体直接税与纳税人相分离间接税与纳税人相分离间接税扣缴义务人扣缴义务人代为扣缴税款的人代为扣缴税款的人既非纳税人也非负税人既非纳税人也非负税人一、纳税人一、纳税人征税主体的权利和义务纳税主体的权利和义务征税对象征税对象征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物。二、征税对象税目计税依据征税对象征税对象的数量化征税对象的具体化二、征税对象税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,代表征税的深度,是衡量税负轻重与否的重要标志。三、税率三、税率比例税率是对同一征税对象,不分数额大小,规定相同的征收比例的税率。累进税率是指随着征税对象数量增大而随之提高的税率。定额税率又称固定税额,是根据单位征税对象直接规定一个固定的征税数额。比例税率比例税率累进税率累进税率定额税率定额税率三、税率比例税率单一比例税率差别比例税率幅度比例税率三、税率超额累进税率把征税对象的全部数额按绝对数额标准划分为若干等级,每个等级由低到高规定相应的税率,每个等级内的征税对象数额分别按该等级的税率计税,全部等级的税额相加,即为应纳税额。个人所得税采用这一税率形式...