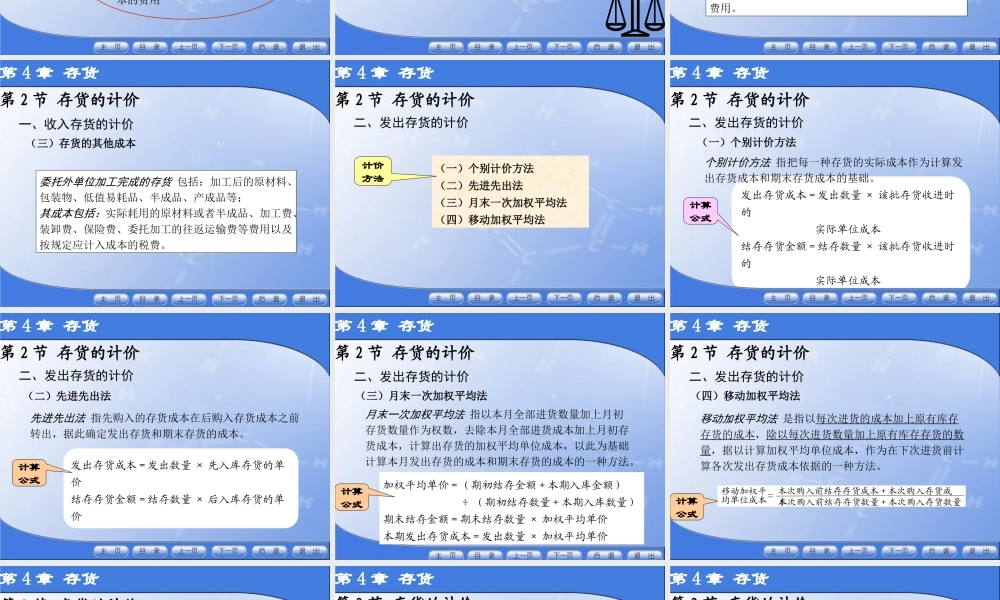

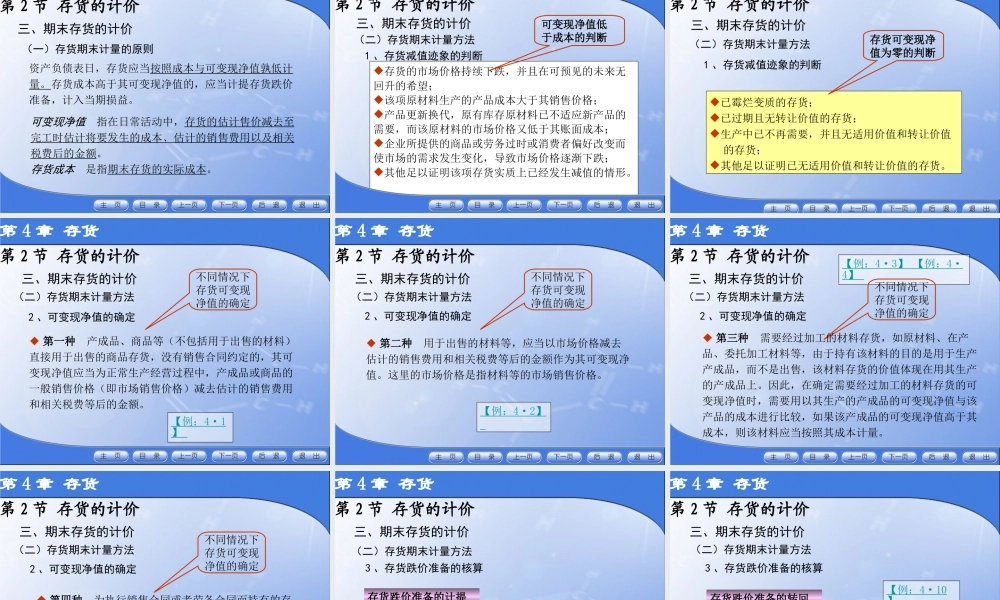

第4章存货存货存货学习要点:存货的计价;原材料的核算;委托加工物资的核算;低值易耗品的核算;包装物的核算;库存商品的核算;存货盘盈和盘亏的核算第4章存货存货存货难点:发出存货的计价;期末存货的计价;原材料按计划成本的核算。第4章存货第1节存货概述一、存货的概念与确认(一)与该存货有关的经济利益很可能流入企业;(二)该存货的成本能够可靠地计量。确认条件(一)存货的概念存货指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等。包括各类材料、商品、在产品、半成品、产成品以及包装物、低值易耗品、委托代销商品等。第4章存货第1节存货概述二、存货的分类原材料委托代销商品低值易耗品包装物商品产成品半成品在产品工业企业存货分类第4章存货第2节存货的计价一、收入存货的计价存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本和其他成本。(一)存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用采购成本第4章存货第2节存货的计价一、收入存货的计价(二)存货的加工成本包括直接人工以及按照一定方法先归集后分配的制造费用加工成本第4章存货第2节存货的计价一、收入存货的计价(三)存货的其他成本自制的存货包括:自制原材料、自制包装物、自制低值易耗品、自制半成品及库存商品等。其成本包括:加工自制存货的材料、人工及其他相关费用。存货的其他成本是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。第4章存货第2节存货的计价一、收入存货的计价(三)存货的其他成本委托外单位加工完成的存货包括:加工后的原材料、包装物、低值易耗品、半成品、产成品等;其成本包括:实际耗用的原材料或者半成品、加工费、装卸费、保险费、委托加工的往返运输费等费用以及按规定应计入成本的税费。第4章存货第2节存货的计价二、发出存货的计价(一)个别计价方法(二)先进先出法(三)月末一次加权平均法(四)移动加权平均法计价方法第4章存货第2节存货的计价二、发出存货的计价(一)个别计价方法发出存货成本=发出数量×该批存货收进时的实际单位成本结存存货金额=结存数量×该批存货收进时的实际单位成本个别计价方法指把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。计算公式第4章存货第2节存货的计价二、发出存货的计价(二)先进先出法先进...