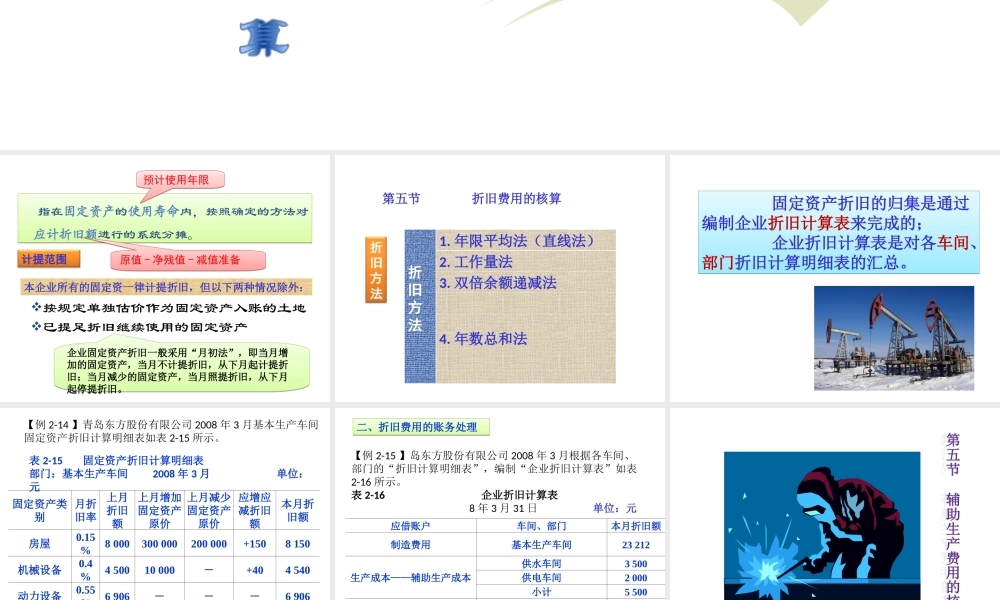

指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。原值-净残值-减值准备原值-净残值-减值准备预计使用年限预计使用年限计提范围本企业所有的固定资一律计提折旧,但以下两种情况除外:按规定单独估价作为固定资产入账的土地已提足折旧继续使用的固定资产企业固定资产折旧一般采用“月初法”,即当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月照提折旧,从下月起停提折旧。企业固定资产折旧一般采用“月初法”,即当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月照提折旧,从下月起停提折旧。第五节折旧费用的核算折旧方法折旧方法1.年限平均法(直线法)2.工作量法3.双倍余额递减法4.年数总和法固定资产折旧的归集是通过编制企业折旧计算表来完成的;企业折旧计算表是对各车间、部门折旧计算明细表的汇总。固定资产折旧的归集是通过编制企业折旧计算表来完成的;企业折旧计算表是对各车间、部门折旧计算明细表的汇总。【例2-14】青岛东方股份有限公司2008年3月基本生产车间固定资产折旧计算明细表如表2-15所示。表2-15固定资产折旧计算明细表部门:基本生产车间2008年3月单位:元固定资产类别月折旧率上月折旧额上月增加固定资产原价上月减少固定资产原价应增应减折旧额本月折旧额房屋0.15%8000300000200000+1508150机械设备0.4%450010000-+404540动力设备0.55%6906---6906专用设备0.46%3800-40000-1843616合计-23206310000240000623212【例2-15】岛东方股份有限公司2008年3月根据各车间、部门的“折旧计算明细表”,编制“企业折旧计算表”如表2-16所示。表2-16企业折旧计算表8年3月31日单位:元二、折旧费用的账务处理二、折旧费用的账务处理应借账户车间、部门本月折旧额制造费用基本生产车间23212生产成本——辅助生产成本供水车间3500供电车间2000小计5500管理费用行政管理部门4500销售费用专设销售机构2000其他业务成本经营租出固定资产1200合计36412制造业的辅助生产是指为基本生产和经营管理提供服务的产品生产和劳务供应。有的辅助生产只生产一种产品或提供一种劳务,如供电、供水、运输等辅助生产;有的则涉及生产多种产品或提供多种劳务,如从事工具、模具、修理用备件的制造,以及机器设备的修理等辅助生产活动。辅助生产产品的成本归集与分配与基本生产成...