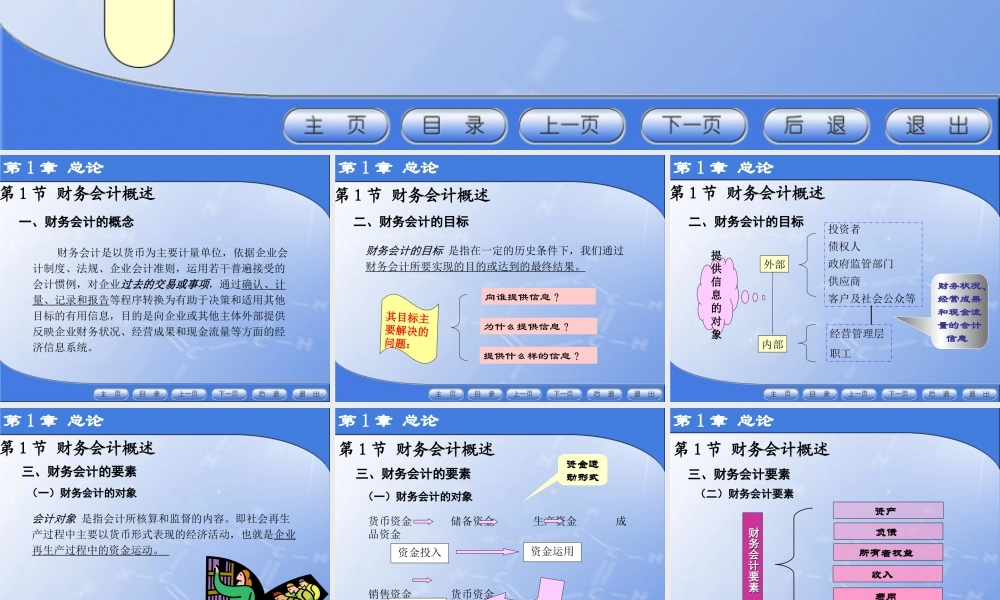

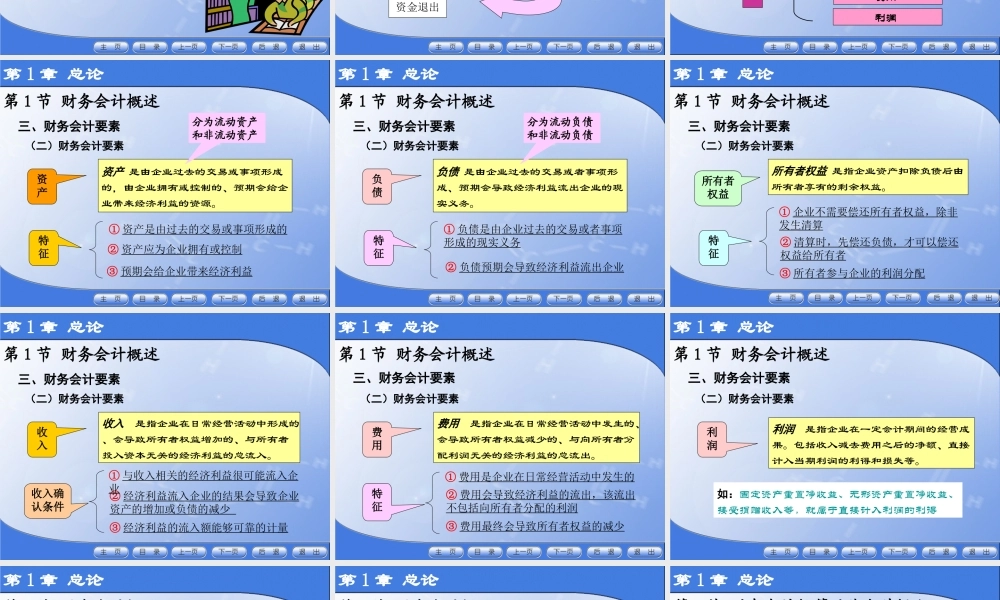

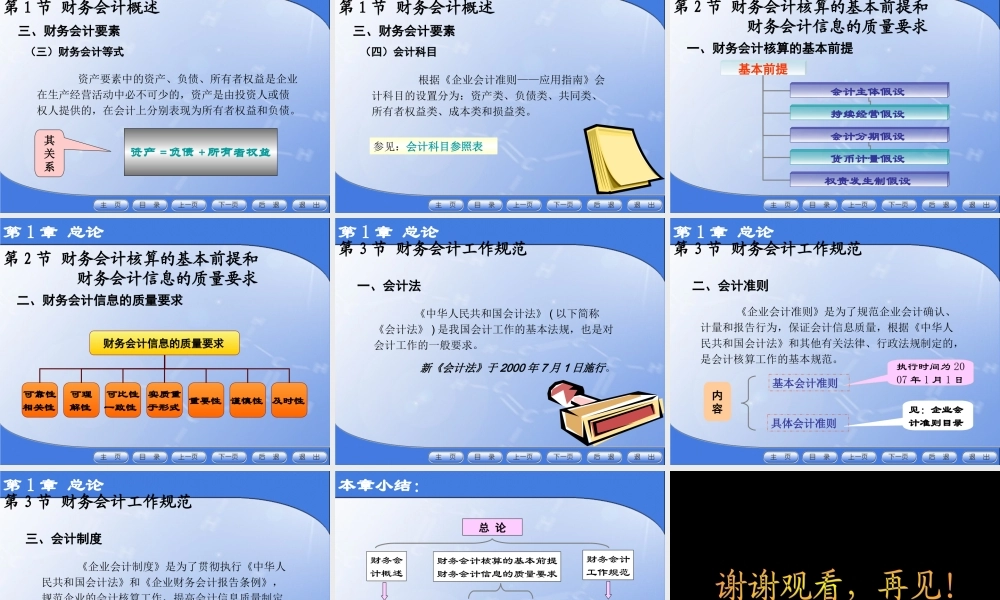

第1章总论总论总论学习要点:财务会计概述财务会计核算的基本前提和会计信息质量要求。难点:会计核算的基本前提财务会计信息质量要求第1节财务会计概述一、财务会计的概念财务会计是以货币为主要计量单位,依据企业会计制度、法规、企业会计准则,运用若干普遍接受的会计惯例,对企业过去的交易或事项,通过确认、计量、记录和报告等程序转换为有助于决策和适用其他目标的有用信息,目的是向企业或其他主体外部提供反映企业财务状况、经营成果和现金流量等方面的经济信息系统。第1章总论第1节财务会计概述二、财务会计的目标财务会计的目标是指在一定的历史条件下,我们通过财务会计所要实现的目的或达到的最终结果。其目标主要解决的问题:向谁提供信息?为什么提供信息?提供什么样的信息?第1章总论第1章总论第1节财务会计概述二、财务会计的目标财务状况、经营成果和现金流量的会计信息提供信息的对象外部内部投资者债权人政府监管部门供应商客户及社会公众等经营管理层职工第1章总论第1节财务会计概述三、财务会计的要素第1章总论(一)财务会计的对象会计对象是指会计所核算和监督的内容。即社会再生产过程中主要以货币形式表现的经济活动,也就是企业再生产过程中的资金运动。第1节财务会计概述第1章总论资金运动形式货币资金储备资金生产资金成品资金销售资金货币资金三、财务会计的要素资金投入资金运用资金退出(一)财务会计的对象(二)财务会计要素三、财务会计要素资产收入财务会计要素财务会计要素负债所有者权益费用利润第1章总论第1节财务会计概述第1章总论第1节财务会计概述三、财务会计要素(二)财务会计要素资产是由企业过去的交易或事项形成的,由企业拥有或控制的、预期会给企业带来经济利益的资源。资产②资产应为企业拥有或控制特征①资产是由过去的交易或事项形成的③预期会给企业带来经济利益第1章总论分为流动资产和非流动资产第1章总论第1节财务会计概述三、财务会计要素(二)财务会计要素特征①负债是由企业过去的交易或者事项形成的现实义务②负债预期会导致经济利益流出企业负债负债是由企业过去的交易或者事项形成、预期会导致经济利益流出企业的现实义务。分为流动负债和非流动负债第1章总论第1节财务会计概述三、财务会计要素(二)财务会计要素所有者权益所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。①企业不需要偿还所有者权益,除非发生清算特征②清算时,先偿还负债,才可以偿还权益给所有...