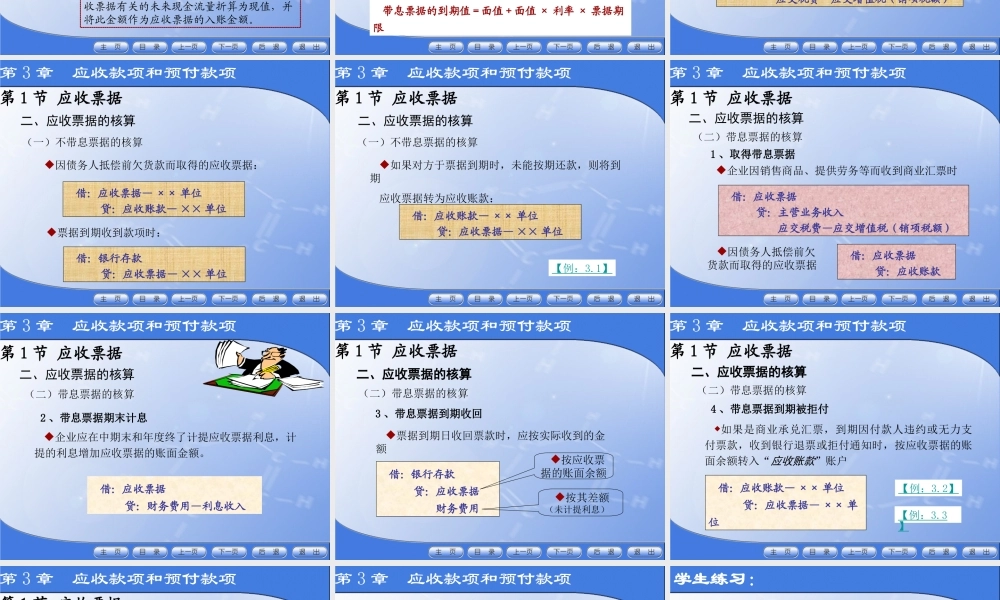

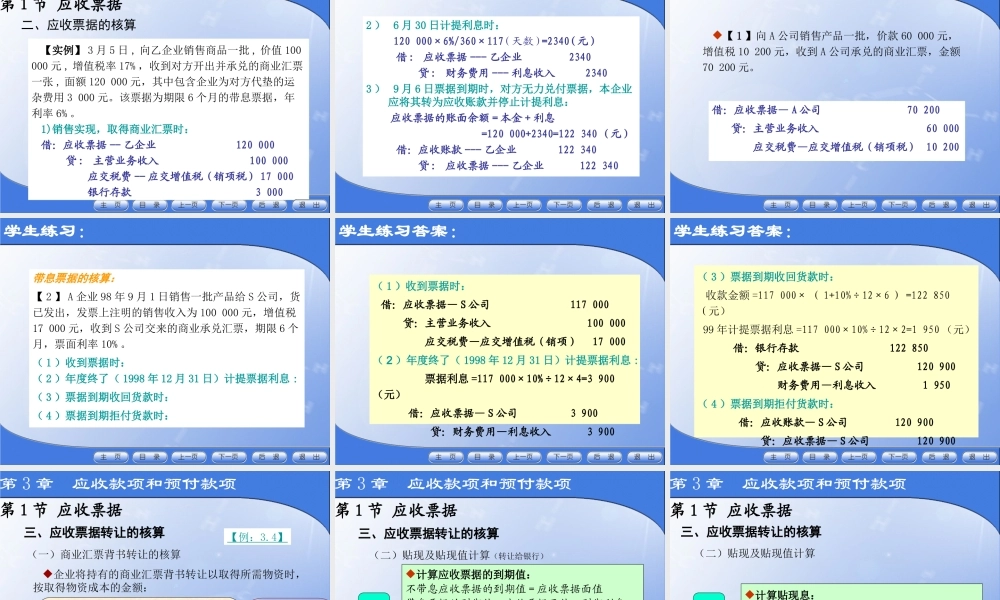

第3章应收款项和预付款项应收款项和预付款项应收款项和预付款项学习要点:应收票据的核算;应收票据贴现的核算;应收账款的核算;预付款项和其他应收款的核算;应收款项坏账损失的确认与核算。第3章应收款项和预付款项应收款项和预付款项应收款项和预付款项难点:带息票据贴现的核算;现金折扣销售业务的核算;应收款项坏账损失的核算。第3章应收款项和预付款项第1节应收票据一、应收票据概述(一)应收票据的定义与分类应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。概念第3章应收款项和预付款项第1节应收票据一、应收票据概述(一)应收票据的定义与分类商业承兑汇票银行承兑汇票分类按承兑人的不同按是否带息带息票据不带息票据第3章应收款项和预付款项第1节应收票据一、应收票据概述(二)应收票据的计价应收票据计价是指企业应如何确定应收票据金额并记入有关账簿。计价方法有两种:按照应收票据的账面价值计价即按照票据的票面价值作为应收票据的入账金额。按照应收票据的未来价值计价即将与应收票据有关的未来现金流量折算为现值,并将此金额作为应收票据的入账金额。第3章应收款项和预付款项第1节应收票据一、应收票据概述(二)应收票据的计价应收票据的到期日按月计算、按日计算不带息票据的到期值是票据的面值。带息票据的到期值是面值加上利息。公式如下:带息票据的到期值=面值+面值×利率×票据期限应收票据的到期日到期日和到期值到期值的计算第3章应收款项和预付款项第1节应收票据二、应收票据的核算(一)不带息票据的核算因企业销售商品、提供劳务等收到开出、承兑的商业汇票时:借:应收票据—××单位贷:主营业务收入应交税费—应交增值税(销项税额)第3章应收款项和预付款项第1节应收票据二、应收票据的核算(一)不带息票据的核算因债务人抵偿前欠货款而取得的应收票据:借:应收票据—××单位贷:应收账款—××单位票据到期收到款项时:借:银行存款贷:应收票据—××单位第3章应收款项和预付款项第1节应收票据二、应收票据的核算(一)不带息票据的核算【例:3.1】如果对方于票据到期时,未能按期还款,则将到期应收票据转为应收账款:借:应收账款—××单位贷:应收票据—××单位第3章应收款项和预付款项第1节应收票据二、应收票据的核算(二)带息票据的核算1、取得带息票据企业因销售...