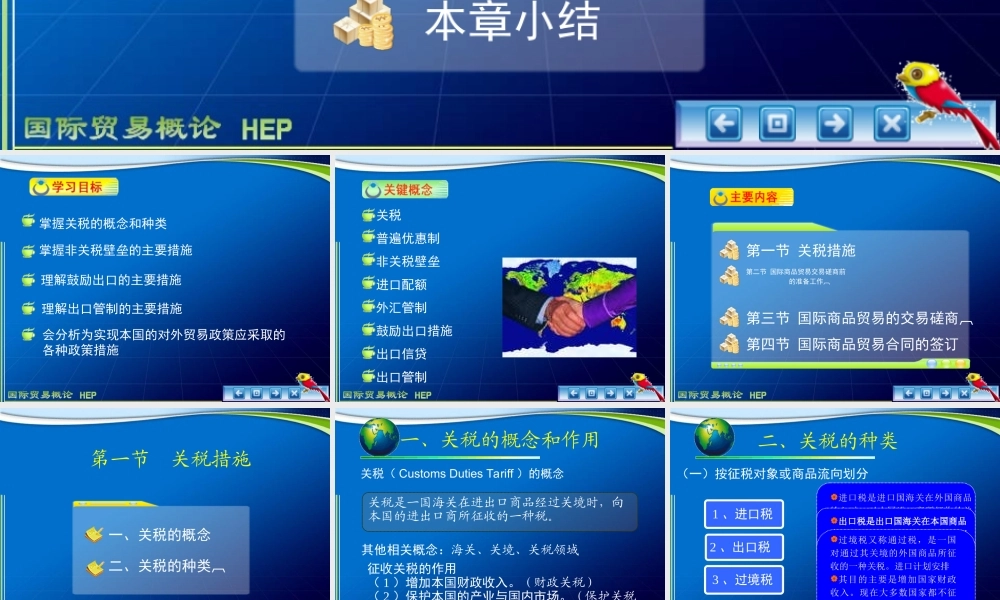

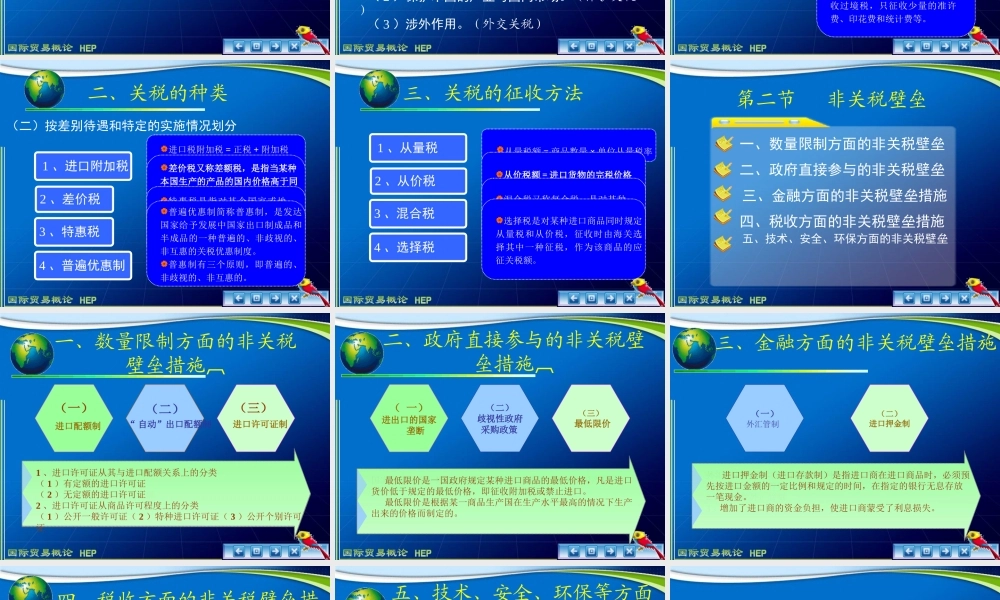

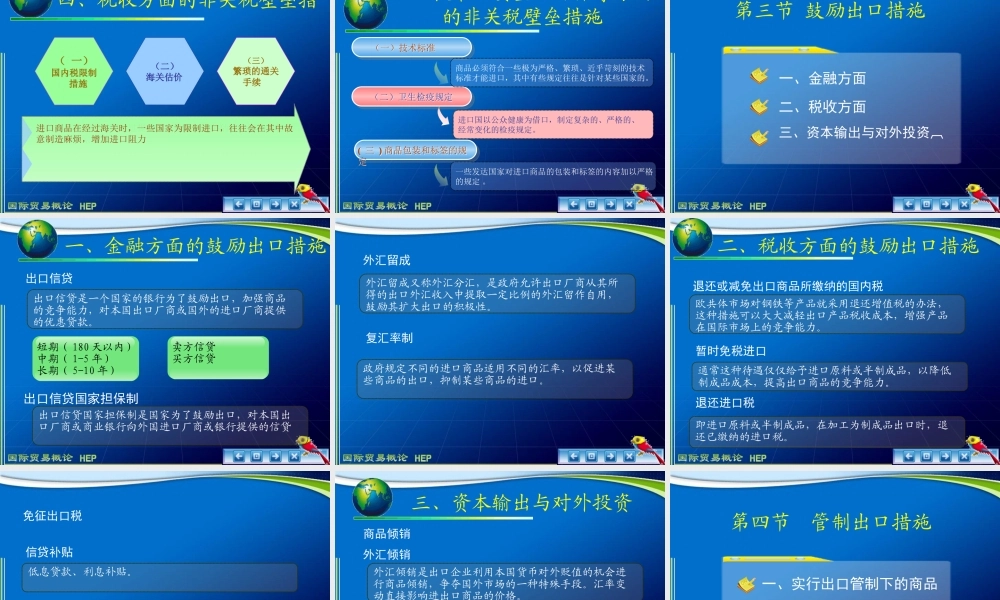

第三章国际贸易措施学习目标关键概念主要内容本章小结掌握非关税壁垒的主要措施理解鼓励出口的主要措施理解出口管制的主要措施掌握关税的概念和种类会分析为实现本国的对外贸易政策应采取的各种政策措施关税普遍优惠制非关税壁垒进口配额外汇管制鼓励出口措施出口信贷出口管制第二节国际商品贸易交易磋商前的准备工作第三节国际商品贸易的交易磋商第四节国际商品贸易合同的签订第一节关税措施第一节关税措施二、关税的种类一、关税的概念一、关税的概念和作用关税(CustomsDutiesTariff)的概念关税是一国海关在进出口商品经过关境时,向本国的进出口商所征收的一种税。其他相关概念:海关、关境、关税领域征收关税的作用(1)增加本国财政收入。(财政关税)(2)保护本国的产业与国内市场。(保护关税)(3)涉外作用。(外交关税)二、关税的种类1、进口税2、出口税进口税是进口国海关在外国商品输入时,对本国进口商所征收的关税。进口税通常分最惠国税和普通税两种。出口税是出口国海关在本国商品出口时对出口商所征收的一种关税。经济发达国家一般不征收出口税3、过境税过境税又称通过税,是一国对通过其关境的外国商品所征收的一种关税。进口计划安排其目的主要是增加国家财政收入。现在大多数国家都不征收过境税,只征收少量的准许费、印花费和统计费等。(一)按征税对象或商品流向划分二、关税的种类1、进口附加税2、差价税进口税附加税=正税+附加税进口附加税最常见的有反补贴税和反倾销税。差价税又称差额税,是指当某种本国生产的产品的国内价格高于同类的进口商品价格时,为了削弱进口商品的竞争能力,保护国内生产和国内市场,按国内价格与进口价格间的差额征收的关税。3、特惠税特惠税是指对某个国家或地区的全部或部分商品,给予特殊优惠的低关税或免税待遇的一种关税制度。(二)按差别待遇和特定的实施情况划分4、普遍优惠制普遍优惠制简称普惠制,是发达国家给予发展中国家出口制成品和半成品的一种普遍的、非歧视的、非互惠的关税优惠制度。普惠制有三个原则,即普遍的、非歧视的、非互惠的。三、关税的征收方法1、从量税2、从价税从量税额=商品数量×单位从量税率从价税额=进口货物的完税价格×从价税率3、混合税混合税又称复合税,是对某种进口商品同时采用从量税和从价税征收关税的一种方法。4、选择税选择税是对某种进口商品同时规定从量税和从价税,征收时由海关选择其中一种征税...