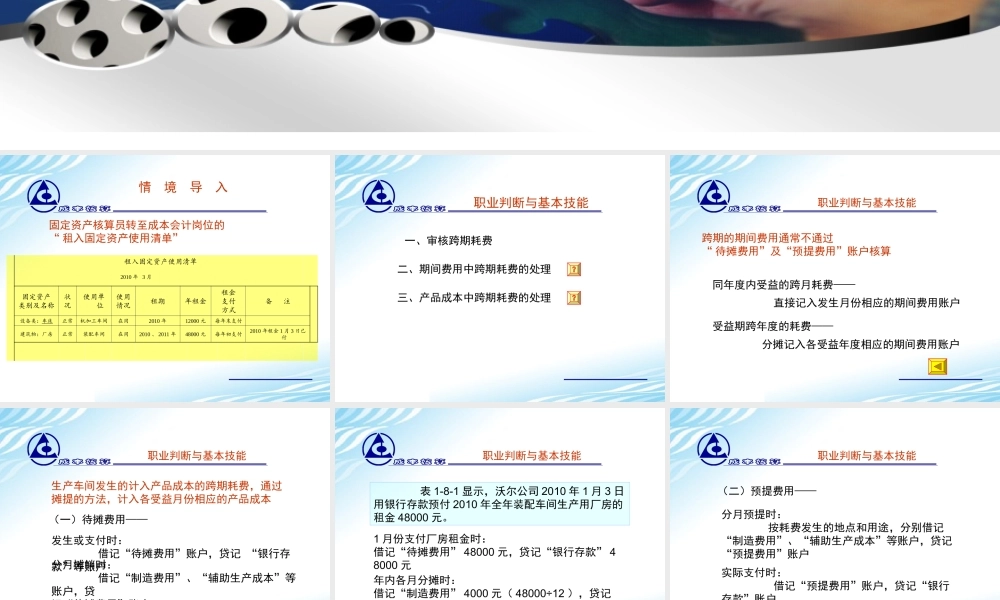

学习情境八情境篇跨期耗费的分配情境导入固定资产核算员转至成本会计岗位的“租入固定资产使用清单”租入固定资产使用清单2010年3月固定资产类别及名称状况使用单位使用情况租期年租金租金支付方式备注设备类:车床正常机加工车间在用2010年12000元每年末支付建筑物:厂房正常装配车间在用2010、2011年48000元每年初支付2010年租金1月3日已付职业判断与基本技能一、审核跨期耗费二、期间费用中跨期耗费的处理三、产品成本中跨期耗费的处理同年度内受益的跨月耗费——直接记入发生月份相应的期间费用账户受益期跨年度的耗费——跨期的期间费用通常不通过“待摊费用”及“预提费用”账户核算分摊记入各受益年度相应的期间费用账户职业判断与基本技能职业判断与基本技能生产车间发生的计入产品成本的跨期耗费,通过摊提的方法,计入各受益月份相应的产品成本分月摊销时:借记“制造费用”、“辅助生产成本”等账户,贷记“待摊费用”账户发生或支付时:借记“待摊费用”账户,贷记“银行存款”等账户(一)待摊费用——职业判断与基本技能表1-8-1显示,沃尔公司2010年1月3日用银行存款预付2010年全年装配车间生产用厂房的租金48000元。1月份支付厂房租金时:借记“待摊费用”48000元,贷记“银行存款”48000元年内各月分摊时:借记“制造费用”4000元(48000÷12),贷记“待摊费用”4000元职业判断与基本技能(二)预提费用——实际支付时:借记“预提费用”账户,贷记“银行存款”账户分月预提时:按耗费发生的地点和用途,分别借记“制造费用”、“辅助生产成本”等账户,贷记“预提费用”账户职业判断与基本技能表1-8-1显示,沃尔公司2010年年底支付该年度全年机加工车间生产用设备租金12000元自年初起各月份预提时:借记“制造费用”账户1000元(12000÷12),贷记“预提费用”账户1000元年末支付设备租金时:借记“预提费用”账户12000元,贷记“银行存款”账户12000元沃尔公司业务操作(一)编制待摊费用及预提费用分配表(二)编制记账凭证(三)登记各成本费用明细账(四)成本会计组将有关凭证和摊提费用分配表传递至总账会计登记有关成本费用明细账登记有关成本费用明细账跨期耗费日常核算跨期耗费日常核算编制跨期耗费业务清单编制跨期耗费业务清单审核跨期耗费业务清单审核跨期耗费业务清单编制跨期耗费分配表编制跨期耗费分配表编制跨期耗费分配记账凭证编制跨期耗费分配记账凭证整理汇总跨期耗费业务的发生情况确定跨期耗费应记的账户\...