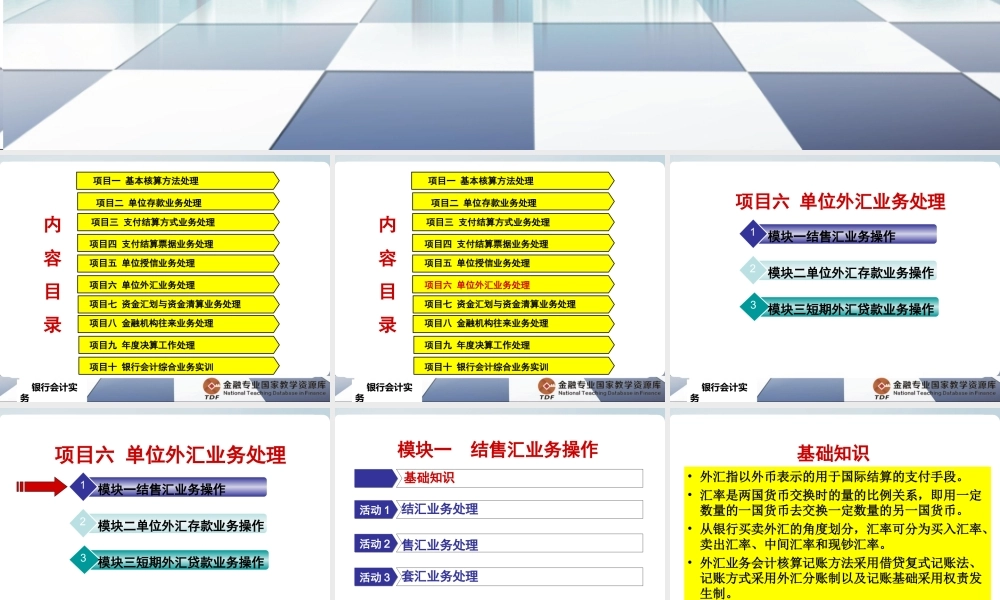

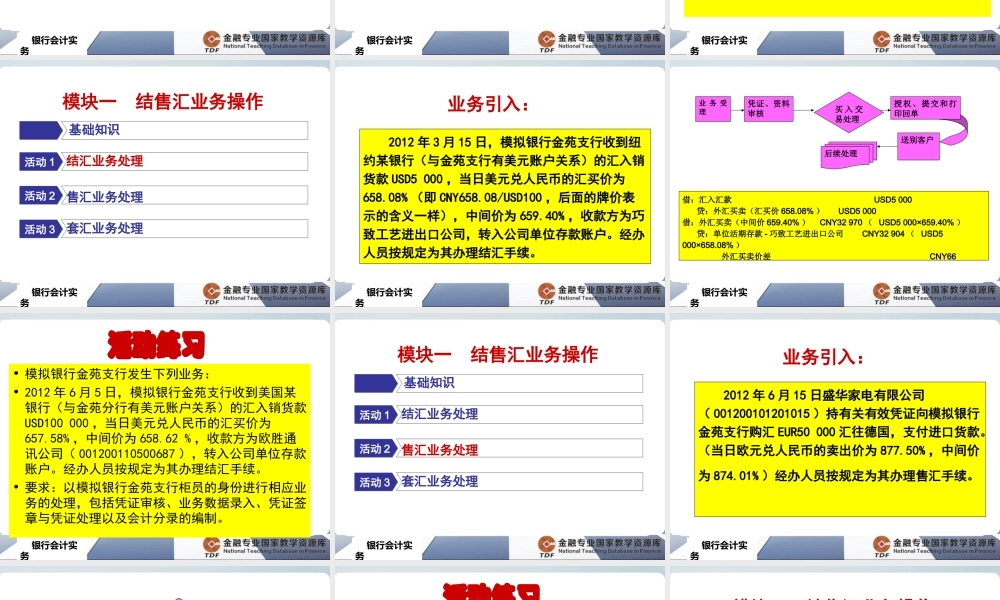

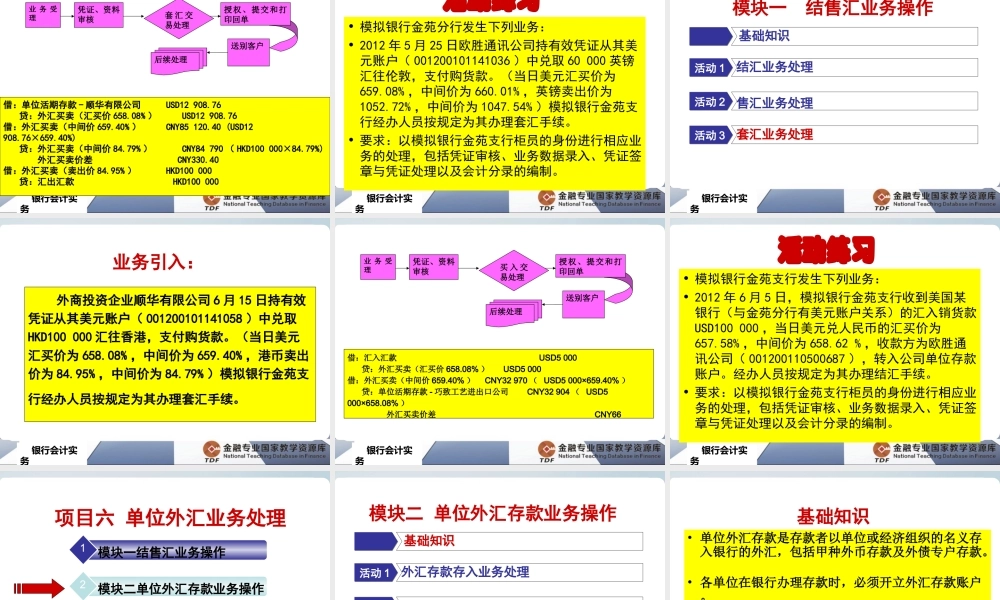

银行会计实务银行会计实务银行会计实务银行会计实务内容目录项目二单位存款业务处理项目三支付结算方式业务处理项目四支付结算票据业务处理项目五单位授信业务处理项目六单位外汇业务处理项目七资金汇划与资金清算业务处理项目八金融机构往来业务处理项目九年度决算工作处理项目十银行会计综合业务实训项目一基本核算方法处理银行会计实务内容目录项目二单位存款业务处理项目三支付结算方式业务处理项目四支付结算票据业务处理项目五单位授信业务处理项目六单位外汇业务处理项目七资金汇划与资金清算业务处理项目八金融机构往来业务处理项目九年度决算工作处理项目十银行会计综合业务实训项目一基本核算方法处理银行会计实务模块一结售汇业务操作1模块二单位外汇存款业务操作2模块三短期外汇贷款业务操作3项目六单位外汇业务处理银行会计实务模块一结售汇业务操作1模块二单位外汇存款业务操作2模块三短期外汇贷款业务操作3项目六单位外汇业务处理银行会计实务活动1结汇业务处理活动2售汇业务处理基础知识活动3套汇业务处理模块一结售汇业务操作银行会计实务活动一活动二基础知识•外汇指以外币表示的用于国际结算的支付手段。•汇率是两国货币交换时的量的比例关系,即用一定数量的一国货币去交换一定数量的另一国货币。•从银行买卖外汇的角度划分,汇率可分为买入汇率、卖出汇率、中间汇率和现钞汇率。•外汇业务会计核算记账方法采用借贷复式记账法、记账方式采用外汇分账制以及记账基础采用权责发生制。银行会计实务活动1结汇业务处理活动2售汇业务处理基础知识活动3套汇业务处理模块一结售汇业务操作银行会计实务2012年3月15日,模拟银行金苑支行收到纽约某银行(与金苑支行有美元账户关系)的汇入销货款USD5000,当日美元兑人民币的汇买价为658.08%(即CNY658.08/USD100,后面的牌价表示的含义一样),中间价为659.40%,收款方为巧致工艺进出口公司,转入公司单位存款账户。经办人员按规定为其办理结汇手续。业务引入:银行会计实务借:汇入汇款USD5000贷:外汇买卖(汇买价658.08%)USD5000借:外汇买卖(中间价659.40%)CNY32970(USD5000×659.40%)贷:单位活期存款-巧致工艺进出口公司CNY32904(USD5000×658.08%)外汇买卖价差CNY66后续处理业务受理送别客户凭证、资料审核授权、提交和打印回单买入交易处理银行会计实务•模拟银行金苑支行发生下列业务:•2012年6月5日,模拟银行金苑支行收到美国某银行(与金苑分行有美元账户关系)...