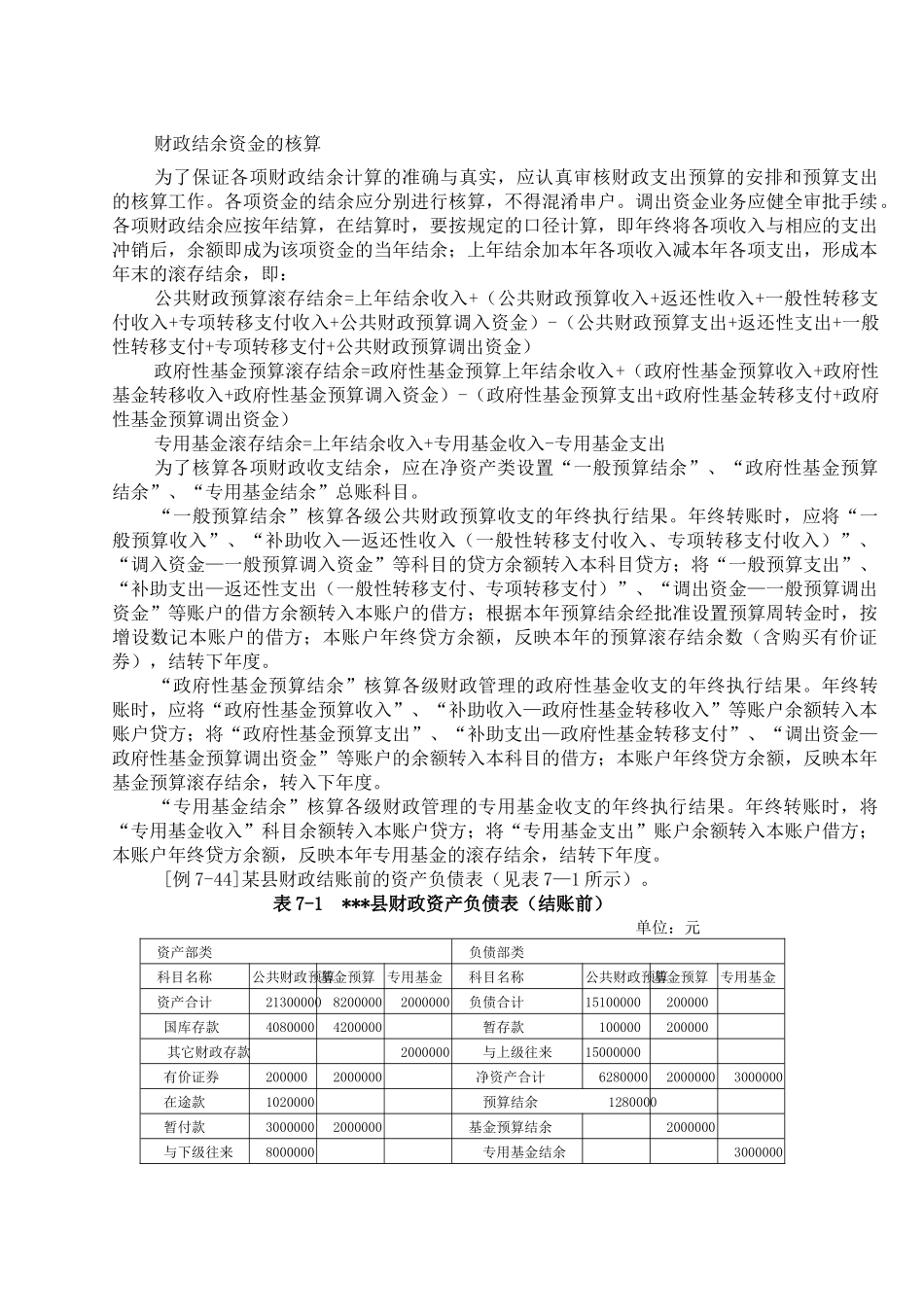

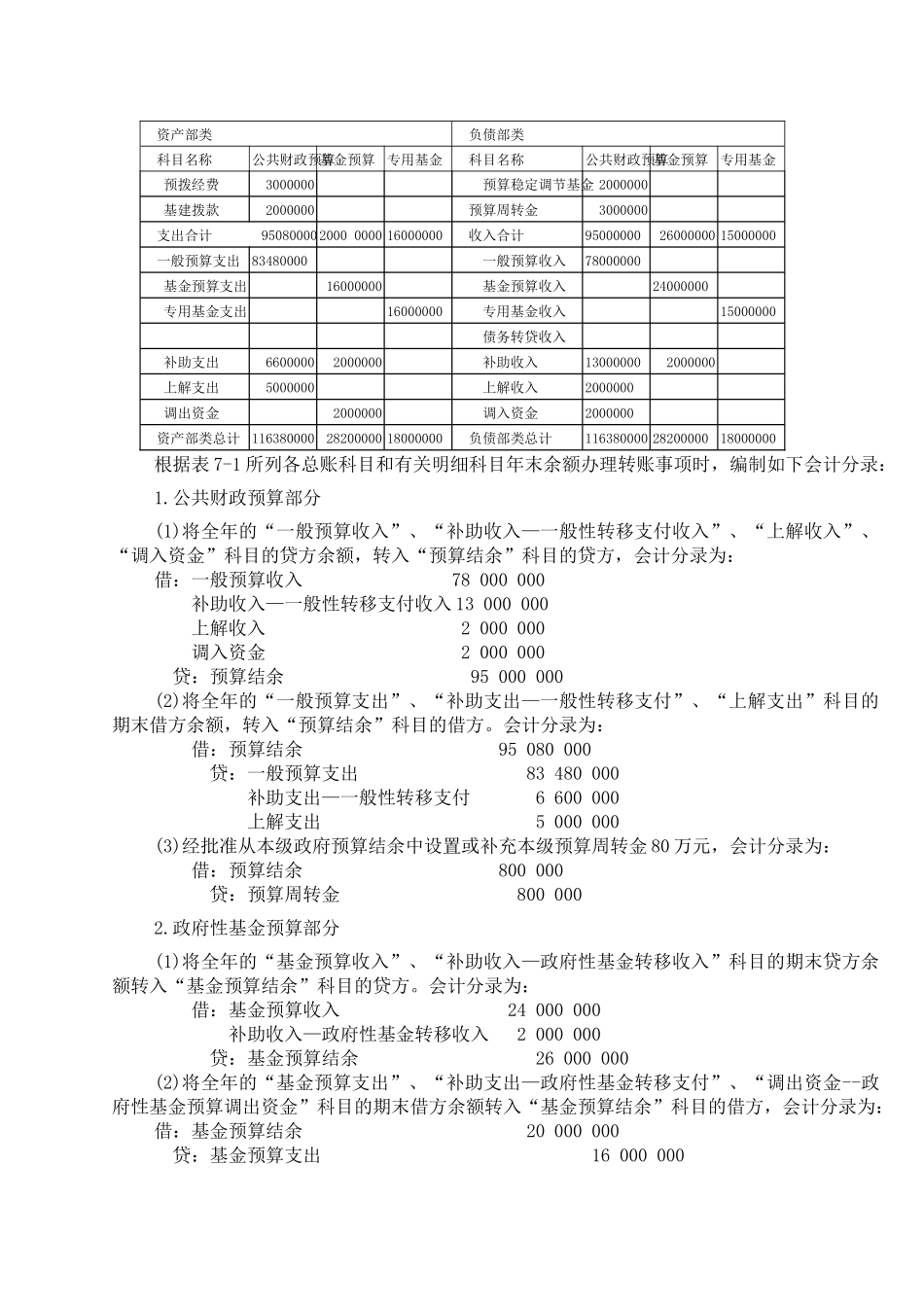

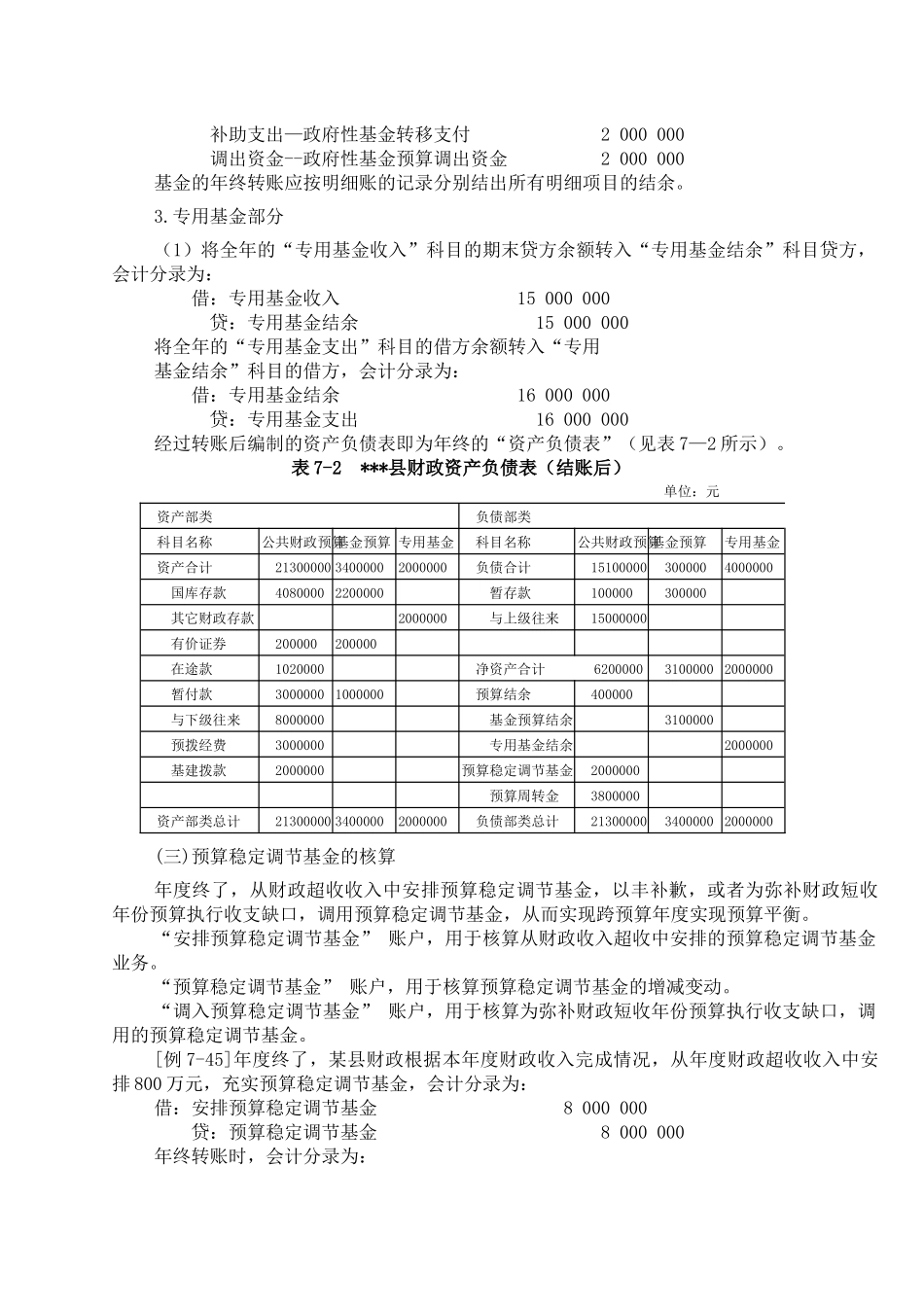

财政结余资金的核算为了保证各项财政结余计算的准确与真实,应认真审核财政支出预算的安排和预算支出的核算工作。各项资金的结余应分别进行核算,不得混淆串户。调出资金业务应健全审批手续。各项财政结余应按年结算,在结算时,要按规定的口径计算,即年终将各项收入与相应的支出冲销后,余额即成为该项资金的当年结余;上年结余加本年各项收入减本年各项支出,形成本年末的滚存结余,即:公共财政预算滚存结余=上年结余收入+(公共财政预算收入+返还性收入+一般性转移支付收入+专项转移支付收入+公共财政预算调入资金)-(公共财政预算支出+返还性支出+一般性转移支付+专项转移支付+公共财政预算调出资金)政府性基金预算滚存结余=政府性基金预算上年结余收入+(政府性基金预算收入+政府性基金转移收入+政府性基金预算调入资金)-(政府性基金预算支出+政府性基金转移支付+政府性基金预算调出资金)专用基金滚存结余=上年结余收入+专用基金收入-专用基金支出为了核算各项财政收支结余,应在净资产类设置“一般预算结余”、“政府性基金预算结余”、“专用基金结余”总账科目。“一般预算结余”核算各级公共财政预算收支的年终执行结果。年终转账时,应将“一般预算收入”、“补助收入—返还性收入(一般性转移支付收入、专项转移支付收入)”、“调入资金—一般预算调入资金”等科目的贷方余额转入本科目贷方;将“一般预算支出”、“补助支出—返还性支出(一般性转移支付、专项转移支付)”、“调出资金—一般预算调出资金”等账户的借方余额转入本账户的借方;根据本年预算结余经批准设置预算周转金时,按增设数记本账户的借方;本账户年终贷方余额,反映本年的预算滚存结余数(含购买有价证券),结转下年度。“政府性基金预算结余”核算各级财政管理的政府性基金收支的年终执行结果。年终转账时,应将“政府性基金预算收入”、“补助收入—政府性基金转移收入”等账户余额转入本账户贷方;将“政府性基金预算支出”、“补助支出—政府性基金转移支付”、“调出资金—政府性基金预算调出资金”等账户的余额转入本科目的借方;本账户年终贷方余额,反映本年基金预算滚存结余,转入下年度。“专用基金结余”核算各级财政管理的专用基金收支的年终执行结果。年终转账时,将“专用基金收入”科目余额转入本账户贷方;将“专用基金支出”账户余额转入本账户借方;本账户年终贷方余额,反映本年专用基金的滚存结余,结转下年度。[例7-44]某县财政结...