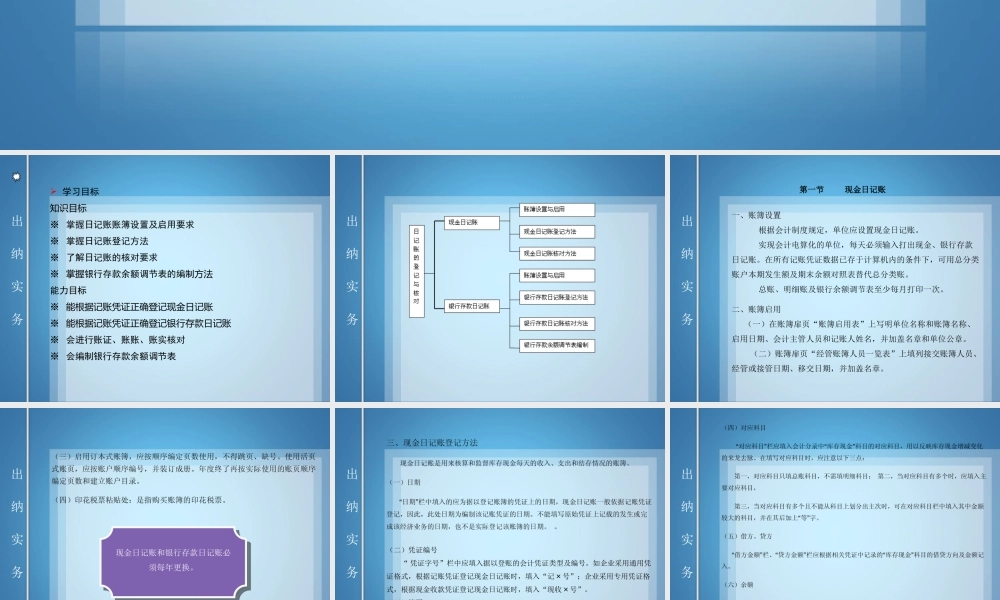

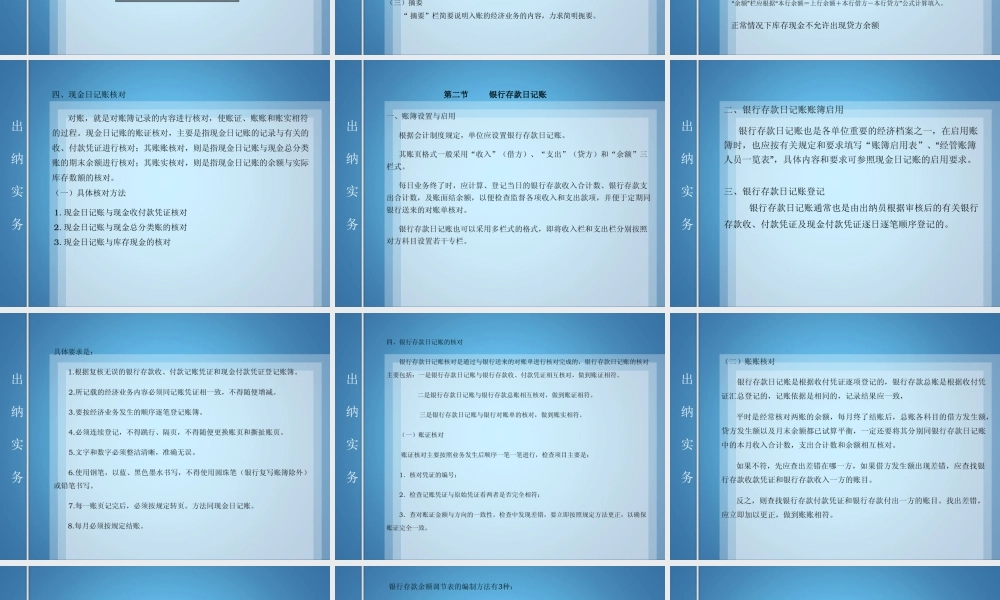

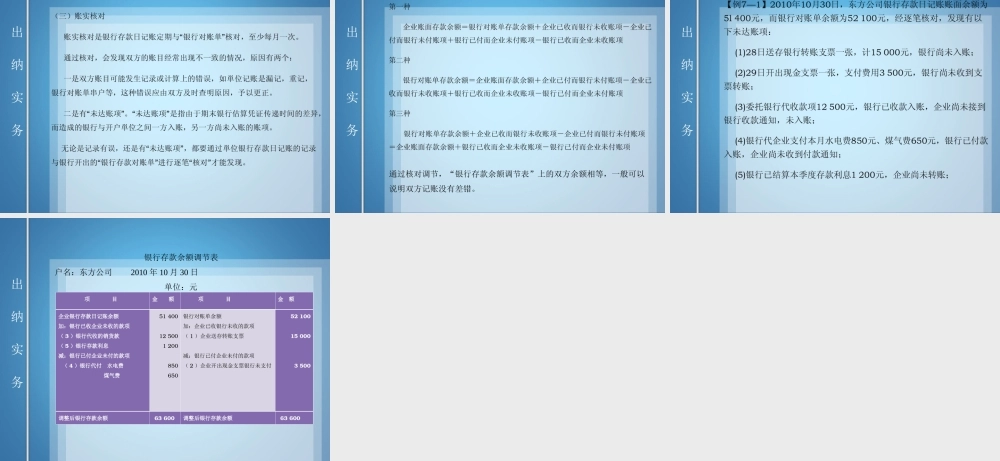

出纳实务出纳实务学习目标知识目标※掌握日记账账簿设置及启用要求※掌握日记账登记方法※了解日记账的核对要求※掌握银行存款余额调节表的编制方法能力目标※能根据记账凭证正确登记现金日记账※能根据记账凭证正确登记银行存款日记账※会进行账证、账账、账实核对※会编制银行存款余额调节表出纳实务出纳实务第一节现金日记账一、账簿设置根据会计制度规定,单位应设置现金日记账。实现会计电算化的单位,每天必须输入打出现金、银行存款日记账。在所有记账凭证数据已存于计算机内的条件下,可用总分类账户本期发生额及期末余额对照表替代总分类账。总账、明细账及银行余额调节表至少每月打印一次。二、账簿启用(一)在账簿扉页“账簿启用表”上写明单位名称和账簿名称、启用日期、会计主管人员和记账人姓名,并加盖名章和单位公章。(二)账簿扉页“经管账簿人员一览表”上填列接交账簿人员、经管或接管日期、移交日期,并加盖名章。出纳实务现金日记账和银行存款日记账必须每年更换。现金日记账和银行存款日记账必须每年更换。出纳实务(二)凭证编号“凭证字号”栏中应填入据以登账的会计凭证类型及编号。如企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“现收×号”。(三)摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。出纳实务正常情况下库存现金不允许出现贷方余额出纳实务四、现金日记账核对(一)具体核对方法1.现金日记账与现金收付款凭证核对2.现金日记账与现金总分类账的核对3.现金日记账与库存现金的核对出纳实务第二节银行存款日记账出纳实务三、银行存款日记账登记银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证及现金付款凭证逐日逐笔顺序登记的。出纳实务出纳实务出纳实务出纳实务出纳实务通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。出纳实务出纳实务项目金额项目金额企业银行存款日记账余额加:银行已收企业未收的款项(3)银行代收的销货款(5)银行存款利息减:银行已付企业未付的款项(4)银行代付水电费煤气费51400125001200850650银行对账单余额加:企业已收银行未收的款项(1)企业送存转账支票减:银行已付企业未付的款项(2)企业开出现金支票银行未支付52100150003500调整后银行存款余额63600调整后银行存款余额63600银行存款余额调节表...