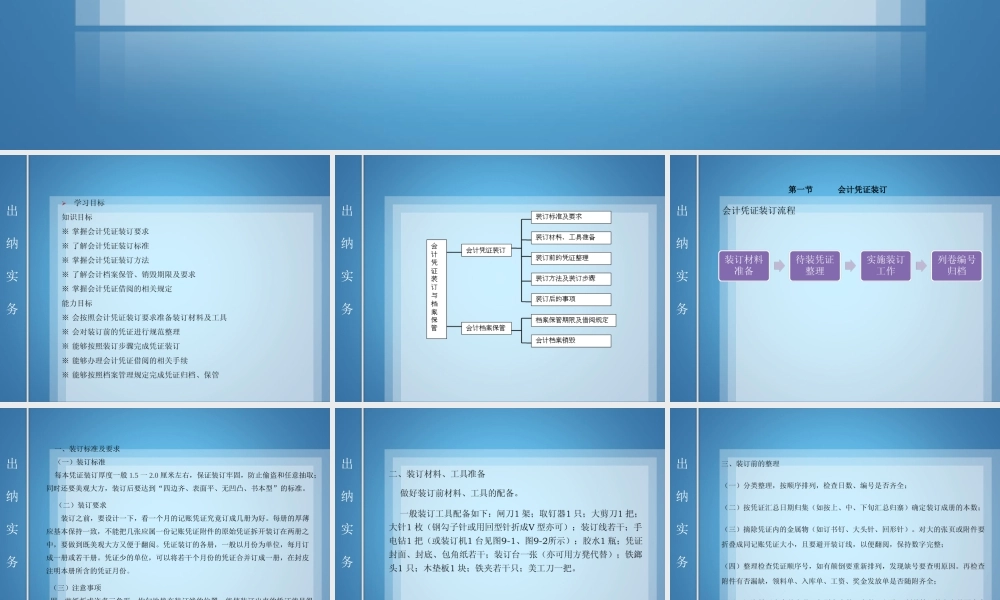

出纳实务出纳实务出纳实务出纳实务第一节会计凭证装订会计凭证装订流程出纳实务一、装订标准及要求(一)装订标准每本凭证装订厚度一般1.5一2.0厘米左右,保证装订牢固,防止偷盗和任意抽取;同时还要美观大方,装订后要达到“四边齐、表面平、无凹凸、书本型”的标准。(二)装订要求装订之前,要设计一下,看一个月的记账凭证究竟订成几册为好。每册的厚薄应基本保持一致,不能把几张应属一份记账凭证附件的原始凭证拆开装订在两册之中,要做到既美观大方又便于翻阅。凭证装订的各册,一般以月份为单位,每月订成一册或若干册。凭证少的单位,可以将若干个月份的凭证合并订成一册,在封皮注明本册所含的凭证月份。(三)注意事项用一些纸折成许多三角形,均匀地垫在装订线的位置,能使装订出来的凭证就显得整齐了。出纳实务出纳实务出纳实务出纳实务五、会计凭证装订后的事项(一)在封面上编好卷号,按编号顺序入柜,并要在显露处标明凭证种类编号,以便于调阅。(二)待晾干后,在凭证本的侧脊上面写上“某年某月第几册共几册”的字样。装订人在装订线封签处签名或者盖章。出纳实务第二节会计凭证保管与销毁出纳实务出纳实务会计档案名称保管期限备注一、会计凭证类1.原始凭证、记账凭证及汇总记账凭证15年其中:涉及外事和其他重要的会计凭证永久2.银行余额调节表5年3.银行对账单5年4.发票存根、抵扣联、完税凭证10年二、会计账簿类1.日记账(现金和银行存款日记账)25年2.明细账15年3.总账15年包括日记总账4.固定资产卡片15年固定资产报废清理后保存5年5.辅助账簿15年6.涉及外事和其他重要的会计账簿永久三、财务报表类1.月、季度报表3年2.年度财务报表(决算)永久包括文字分析四、其他类1.会计移交清册15年2.会计档案保管清册永久3.会计档案销毁清册永久出纳实务