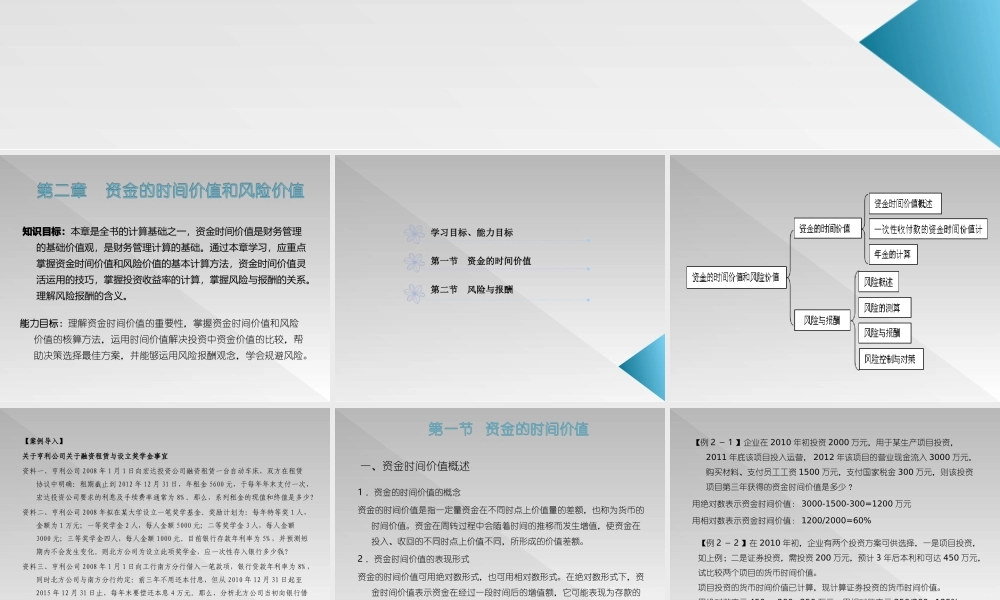

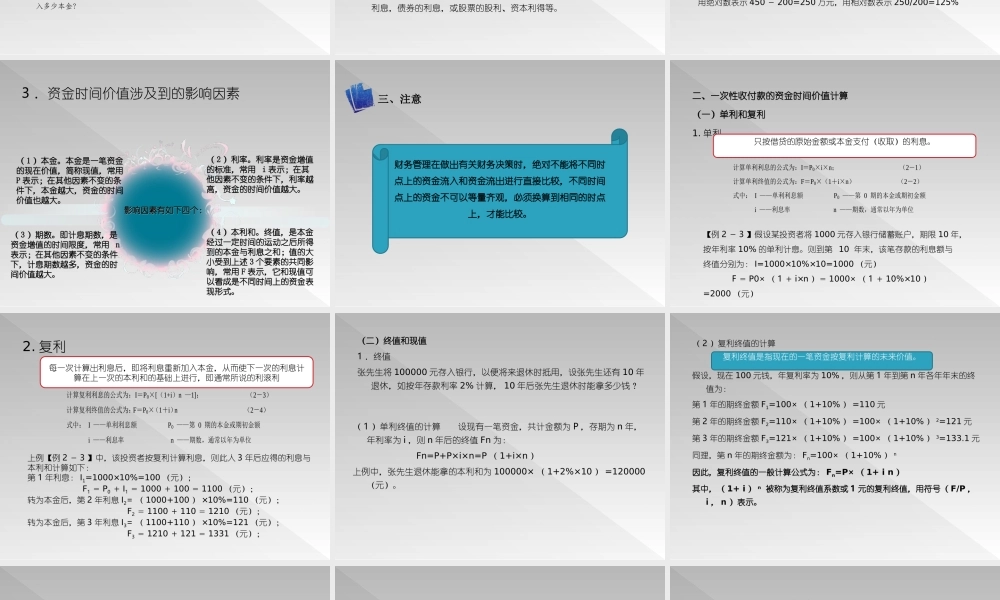

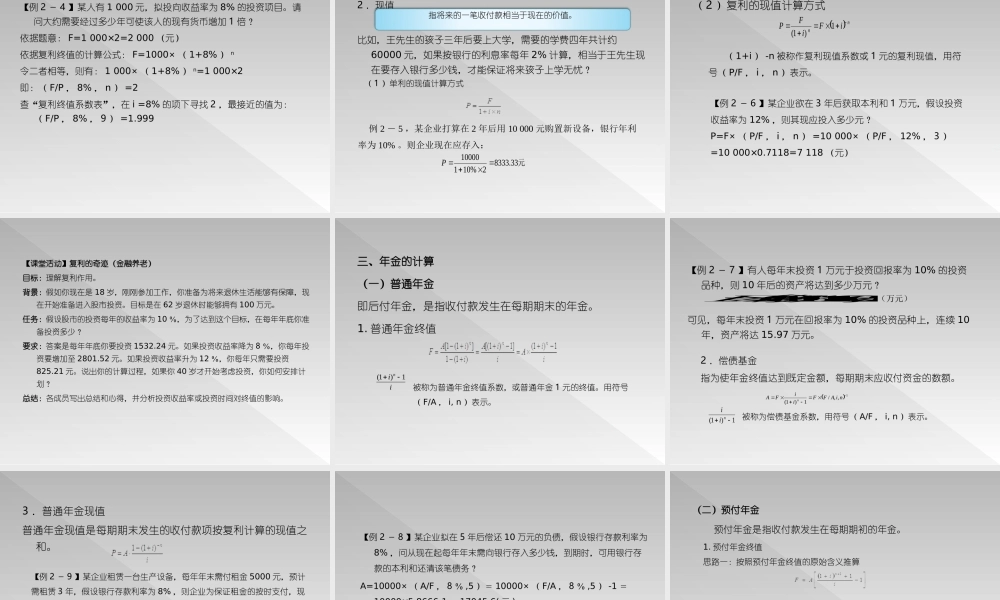

本模块主要介绍资金的时间价值、风险与报酬、成本性态与本量利分析和资金成本和资金结构这四部分内容,该部分内容是整个财务管理的基本方法介绍,是学习后续财务管理各种方法的基础。第五章到第八章将逐一介绍这些财务管理工具。知识目标:本章是全书的计算基础之一,资金时间价值是财务管理的基础价值观,是财务管理计算的基础。通过本章学习,应重点掌握资金时间价值和风险价值的基本计算方法,资金时间价值灵活运用的技巧,掌握投资收益率的计算,掌握风险与报酬的关系。理解风险报酬的含义。能力目标:理解资金时间价值的重要性,掌握资金时间价值和风险价值的核算方法,运用时间价值解决投资中资金价值的比较,帮助决策选择最佳方案,并能够运用风险报酬观念,学会规避风险。第一节资金的时间价值第二节风险与报酬学习目标、能力目标【案例导入】关于亨利公司关于融资租赁与设立奖学金事宜资料一、亨利公司2008年1月1日向宏达投资公司融资租赁一台自动车床,双方在租赁协议中明确:租期截止到2012年12月31日,年租金5600元,于每年年末支付一次,宏达投资公司要求的利息及手续费率通常为8%。那么,系列租金的现值和终值是多少?资料二、亨利公司2008年拟在某大学设立一笔奖学基金。奖励计划为:每年特等奖1人,金额为1万元;一等奖学金2人,每人金额5000元;二等奖学金3人,每人金额3000元;三等奖学金四人,每人金额1000元。目前银行存款年利率为5%,并预测短期内不会发生变化。则北方公司为设立此项奖学金,应一次性存入银行多少钱?资料三、亨利公司2008年1月1日向工行南方分行借入一笔款项,银行贷款年利率为8%,同时北方公司与南方分行约定:前三年不用还本付息,但从2010年12月31日起至2015年12月31日止,每年末要偿还本息4万元。那么,分析北方公司当初向银行借入多少本金?1.资金的时间价值的概念资金的时间价值是指一定量资金在不同时点上价值量的差额,也称为货币的时间价值。资金在周转过程中会随着时间的推移而发生增值,使资金在投入、收回的不同时点上价值不同,所形成的价值差额。2.资金时间价值的表现形式资金的时间价值可用绝对数形式,也可用相对数形式。在绝对数形式下,资金时间价值表示资金在经过一段时间后的增值额,它可能表现为存款的利息,债券的利息,或股票的股利、资本利得等。一、资金时间价值概述【例2-1】企业在2010年初投资2000万元,用于某生产项目投资,2011年底该项目投入运营,2012年该项目的营业现金...