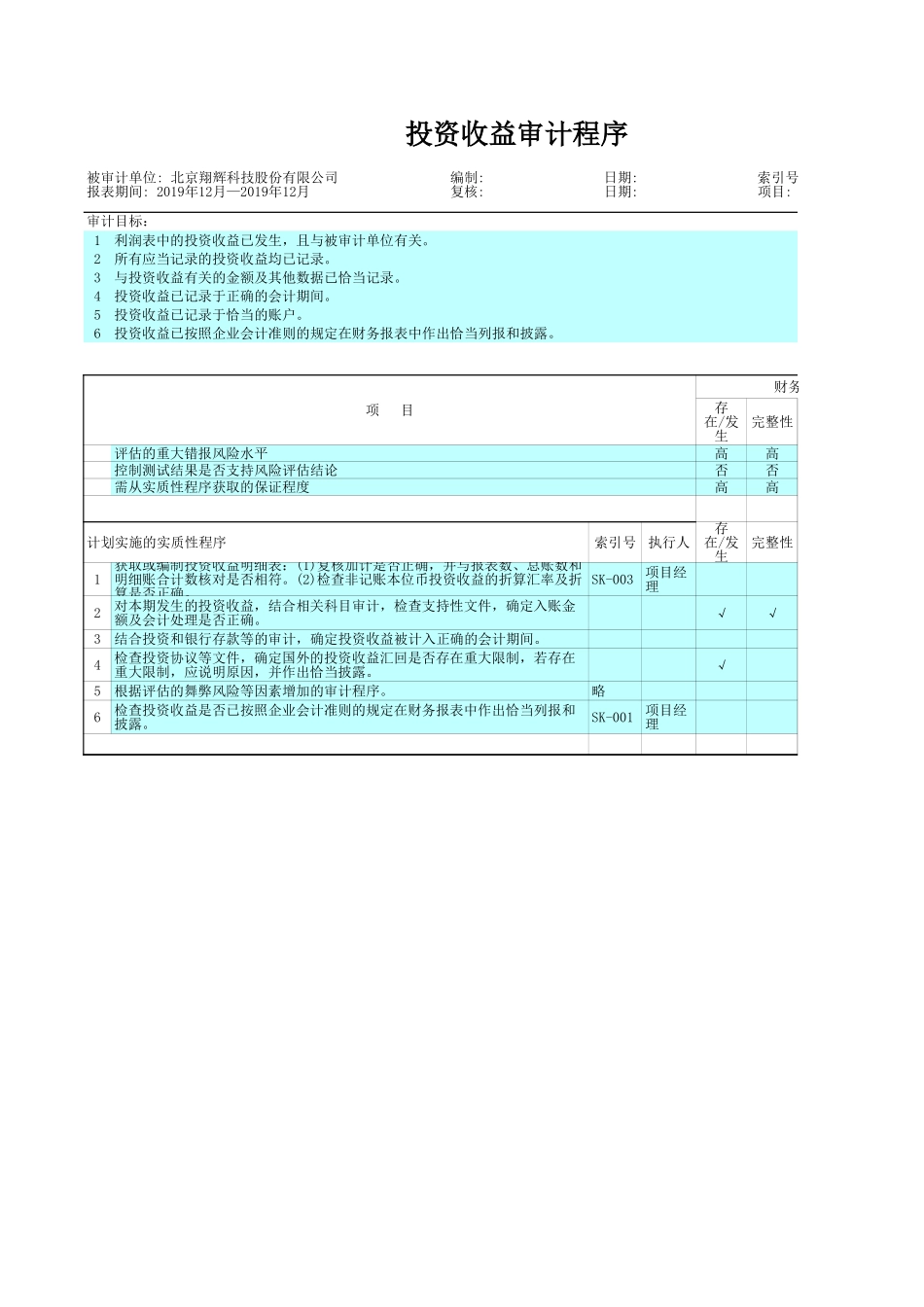

底稿目录序号表页名称索引号上级表页名是否编号手工编号1SK不编号2SK-001编号3SK-002编号4SK-003编号5置空8SK-004编号9SK-005编号10SK-006编号审计程序识别出的风险及缺陷审定表明细表披露表(上市)成本法分得利润检查表权益法分得利润检查表检查情况表投资收益审计程序审计目标:1利润表中的投资收益已发生,且与被审计单位有关。2所有应当记录的投资收益均已记录。3与投资收益有关的金额及其他数据已恰当记录。4投资收益已记录于正确的会计期间。5投资收益已记录于恰当的账户。6投资收益已按照企业会计准则的规定在财务报表中作出恰当列报和披露。财务报表的认定完整性评估的重大错报风险水平高高控制测试结果是否支持风险评估结论否否需从实质性程序获取的保证程度高高计划实施的实质性程序索引号执行人完整性1SK-0032√√3结合投资和银行存款等的审计,确定投资收益被计入正确的会计期间。4√5根据评估的舞弊风险等因素增加的审计程序。略6SK-001被审计单位:北京翔辉科技股份有限公司编制:日期:索引号:SK报表期间:2019年12月—2019年12月复核:日期:项目:投资收益-审计程序项目存在/发生存在/发生获取或编制投资收益明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。(2)检查非记账本位币投资收益的折算汇率及折算是否正确。项目经理对本期发生的投资收益,结合相关科目审计,检查支持性文件,确定入账金额及会计处理是否正确。检查投资协议等文件,确定国外的投资收益汇回是否存在重大限制,若存在重大限制,应说明原因,并作出恰当披露。检查投资收益是否已按照企业会计准则的规定在财务报表中作出恰当列报和披露。项目经理完整性准确性截止分类列报和披露财务报表的认定高高高否否否高高高√√索引号:SK项目:投资收益-审计程序存在/发生权利和义务计价和分摊列报和披露权利和义务计价和分摊列报和披露共16页第4页识别出的风险及缺陷识别出的风险描述风险层次分类风险类型出处财务报表的认定识别出的内控缺陷描述类别缺陷成因出处财务报表的认定识别出的重大事项描述类型出处财务报表的认定被审计单位:北京翔辉科技股份有限公司编制:系统管理员日期:2020-11-22索引号:SK-001报表期间:2019年12月—2019年12月复核:日期:项目:投资收益-识别出的风险及缺陷编号编号缺陷影响程度编号投资收益审定表科目编码项目名称本期未审数账项调整重分类调整本期审定数借方贷方借方贷方变动额变动率变动额6111投资收益贷509,320.00-...